中國報告大廳網訊,進出口貿易的結構性變化是反映國內禽肉行業供需調整與國際競爭力的核心指標,2025年貿易數據呈現進口大幅收縮、出口快速增長的態勢,行業格局已發生階段性變化。

一、國內產業供給基礎

1.1上游養殖端現狀

1.1.1飼料成本與養殖盈利

上游養殖成本中,飼料占比超過七成,玉米作為主要飼料原料,其進口規模直接影響國內飼料供給與價格水平。2023年中國累計進口玉米2715萬噸,國內飼料產能供給穩定,為養殖成本控制提供了基礎。進入2026年1月,飼料價格為3.10元/公斤,活雞價格每公斤7.47元,平均每隻雞盈利1.00元。2026年1月份,雞肉集市均價每公斤22.36元,環比漲0.4%,同比跌5.4%。撫州市上周(2026年3月2日-3月8日)全市白條雞零售價格為26.53元/公斤,區域零售價格略高於全國集市均價,一定程度反映出不同區域流通成本的差異。

當前白羽肉雞養殖處於微利狀態,行業產能擴張節奏逐步趨於理性,過去幾年的周期性波動對養殖戶的決策影響逐步顯現,行業自發調節產能的機制逐步形成。養殖端的微利狀態抑制了非理性擴張,推動頭部企業加快布局一體化產能,從養殖到屠宰加工的全產業鏈布局比例提升,以此對沖各環節的價格波動風險。頭部企業通過集中採購、訂單銷售等方式,能夠平抑單環節的價格波動,因此在微利周期下仍然能夠保持穩定的產能投放,行業集中度逐步提升。

2023年禽肉行業上市公司的平均毛利率約為15-20%,不同企業因一體化程度不同,毛利率差異較大,全產業鏈布局的企業毛利率基本能維持在區間上端,而僅從事屠宰加工或者僅從事養殖的企業,毛利率多處於區間下端,盈利穩定性更差。行業盈利結構已經呈現分化,一體化布局成為頭部企業的核心競爭優勢,中小玩家逐步退出市場的趨勢仍在延續,不排除未來三年行業集中度提升速度進一步加快的可能。

1.1.2養殖機械化發展

國內畜禽養殖機械化水平近年來持續提升,不同畜禽品類的機械化率差異較大,生豬養殖的機械化率已經超過七成,禽類養殖機械化率相對偏低,2023年禽類養殖機械化率已達到45%,較五年前提升超過15個百分點,提升速度明顯加快。養殖機械化率提升直接帶動了養殖人工成本占比下降,生產效率提升,單場養殖規模擴大,推動行業集中度提升。機械化普及背後,是頭部養殖企業對標準化生產的需求提升,自動化餵料、自動化清糞、環境控制等設備的普及,不僅降低了人工依賴,還提升了疫病防控能力,減少了養殖過程中的損耗,進而提升了禽肉產品的品質穩定性。

養殖機械化的提升主要集中在規模化養殖場,散養戶的機械化普及率仍然偏低,因此機械化率提升本身就是行業集中度提升的體現,頭部企業通過標準化機械化生產,能夠提供品質更穩定的禽肉產品,更符合下游餐飲和零售端的品牌化需求,因此在市場競爭中更具優勢。散養戶主要供給本地集市消費,需求規模相對穩定,但受人工成本上升影響,散養戶退出速度加快,產能逐步向規模化機械化企業轉移。

從現有數據觀察,禽類養殖機械化率仍有較大提升空間,隨著勞動力成本持續上升,未來五年機械化率仍將保持年均3-5個百分點的提升速度,產能集中的趨勢仍將延續,這將為國內禽肉加工端提供穩定可控的原料供給,進而提升國內禽肉產品的國際競爭力。2021年數據顯示,中國禽肉產量達2380萬噸,其中雞肉占比61.8%,鵝肉占比18.0%,雞肉作為最核心的品類,產能規模化程度提升速度快於鵝肉和鴨肉,其國際競爭力提升也最為明顯。

二、進出口貿易格局

2.1年度貿易規模變化

近年來國內禽肉供需格局逐步調整,此前國內禽肉產能不能完全滿足消費需求,進口依賴度相對較高,2023年中國禽肉進口量達120萬噸,較此前峰值有所下降。2025年國內產能持續釋放,進口規模進一步收縮,出口規模則得益於國際競爭力提升持續擴張,月度和年度數據均呈現明顯的結構性變化。2025年12月單月貿易數據已經公布,疊加全年累計數據,能夠清晰觀察年度規模變化特徵,數據口徑統一,可對比性強,能夠準確反映行業貿易格局的變化。

| 指標 | 全年累計數值 | 同比變化 |

|---|---|---|

| 進口量 | 61.39萬噸 | -35.3% |

| 進口額 | 18.51億美元 | -37.3% |

| 出口量 | 82.24萬噸 | 61.8% |

| 出口額 | 13.64億美元 | 30.6% |

| 淨出口量 | 20.8萬噸 | - |

進口量和進口額的降幅均超過35%,進口收縮速度快於預期,核心原因在於國內禽肉產能持續釋放,國內供給能夠滿足大部分消費需求,對海外進口的依賴度持續下降。出口量增速遠高於出口額增速,這意味著出口產品均價有所下降,進一步反映出國內禽肉產品在國際市場的價格競爭力提升,中低端產品出口規模擴張更快。中國禽肉貿易已經從淨進口轉為淨出口,這一結構性變化標誌著行業發展進入新階段,國內產能的國際競爭力已經提升到新的水平。

2025年12月單月禽肉進口量2.38萬噸,進口額7422.03萬美元,出口量10.24萬噸,出口額1.63億美元,單月同樣實現淨出口,說明全年淨出口的結構變化並非季節性因素導致,而是趨勢性變化。區域出口方面,湛江市2025年共出口禽肉2019.4噸,作為南方重要的禽肉出口基地,湛江出口規模的增長也印證了整體出口擴張的趨勢。香港2024年從美國進口約54830公噸冰鮮和冷藏禽肉,作為國內重要的禽肉消費地區,香港市場的供給來源也逐步多元化,內地禽肉對香港出口規模近年來持續增長,逐步替代了部分美國進口產品。

農業農村部數據顯示,2025年豬牛羊禽肉產量首次超過1億噸,禽肉作為占比提升最快的品類,總產量占比已經超過三成,2026年第一季度國內禽肉產量701萬噸,同比增加60萬噸,增長9.3%,產能仍然保持較快增長速度,為出口擴張提供了充足的供給基礎。全球市場層面,美國農業部(USDA)外國農業服務局(FAS)數據顯示,2023年全球人均禽肉消費量達到15.2公斤,預測2026年全球人均禽肉消費量增長至16.1公斤,全球禽肉消費需求保持穩定增長,為中國禽肉出口提供了充足的市場空間。

2.2貿易結構特徵

2.2.1進出口產品結構

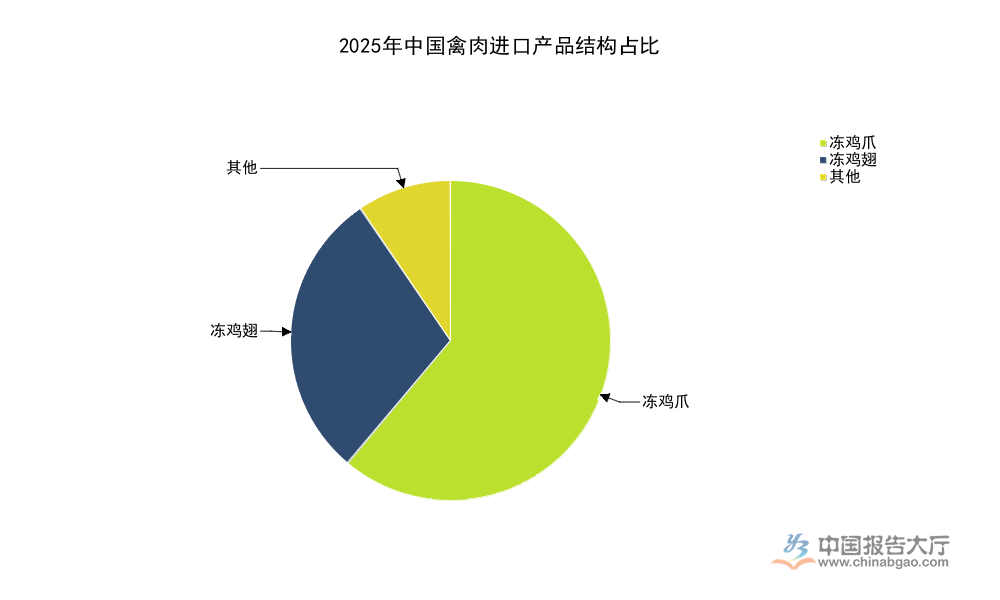

國內禽肉主產品雞肉、鴨肉等整肉和分割肉的產能已經完全能夠滿足國內消費需求,甚至存在一定程度的過剩,因此進口需求主要集中在國內消費規模較大、產能供給不足的副產物領域,比如凍雞爪、凍雞翅等,這類產品在海外消費需求偏低,價格相對較低,因此進口到國內能夠滿足消費需求同時控制成本,這一需求結構多年來保持穩定,2025年數據進一步印證了這一特徵。進口來源地格局近年來經歷了明顯調整,原有歐美主要來源地的份額逐步下降,新興市場份額持續上升,目前已經形成高度集中的來源地結構。

| 結構維度 | 細分品類 | 占比 |

|---|---|---|

| 進口產品 | 凍雞爪 | 61.1 |

| 進口產品 | 凍雞翅 | 29.3 |

| 進口產品 | 其他 | 9.6 |

| 進口來源 | 俄羅斯 | 53.6 |

| 進口來源 | 泰國 | 22.5 |

| 進口來源 | 其他 | 23.9 |

凍雞爪和凍雞翅合計占進口總量的九成以上,進口來源地俄羅斯和泰國合計占比超過七成,進口結構的集中性特徵十分明顯。俄羅斯已經成為國內最大的禽肉進口來源地,地緣政治變化推動進口來源地格局調整,原來占比較高的歐美進口份額逐步被俄羅斯和泰國替代,進口來源多元化一定程度上降低了單一來源的供給風險,不排除未來其他東南亞來源地份額進一步提升的可能。

國內禽肉出口產品結構中,鮮凍整禽和分割肉占比超過八成,高附加值的調理製品和熟食出口占比仍然偏低,這反映出國內禽肉出口仍然以原料性產品為主,品牌化和高附加值產品的競爭力仍然不足。國內禽肉加工行業的優勢在於產能規模大、成本低,因此在原料性產品出口上具備比較優勢,而品牌建設和渠道拓展需要較長時間的積累,因此高附加值產品出口仍處於起步階段。近年來,不少頭部加工企業已經開始布局海外市場的品牌建設,加大對高附加值加工產品的出口推廣,出口產品結構逐步升級的趨勢仍將延續。

國內禽肉產能的成本優勢不僅支撐了出口增長,還推動國內禽肉加工企業開始海外布局,部分頭部企業已經在東南亞建設養殖和加工基地,依託當地的成本優勢拓展周邊市場,這種雙向布局的模式仍在探索階段,其對國內貿易格局的影響仍有待觀察。

如需獲取禽肉行業細分區域數據可聯繫專業機構獲取最新調研,核心洞察如下:

- 中國禽肉貿易已實現淨出口,行業國際競爭力顯著提升

- 養殖端盈利分化推動集中度提升,一體化布局成核心優勢

- 進口集中於禽肉副產物,來源地格局向新興市場轉移