中國報告大廳網訊,玻尿酸作為一種重要的生物醫用材料,憑藉其卓越的保濕性能、生物相容性和廣泛的應用領域,已成為醫美市場的明星產品,以下是2025年玻尿酸市場規模分析。

一、全球市場總體規模:亞太地區成為全球市場核心增長極

《2025-2030年中國玻尿酸行業競爭格局及投資規劃深度研究分析報告》指出,全球玻尿酸市場規模呈現不斷增長趨勢。從區域分布來看,亞太地區成為全球玻尿酸市場的核心增長極,其中中國、日本、韓國等國家憑藉龐大的消費群體和不斷升級的消費需求,持續推動市場擴張。

二、中國市場規模:增長速度遠超全球平均水平

中國玻尿酸市場近年來呈現出持續高速增長的態勢。據數據顯示,截至2024年底,中國玻尿酸市場規模已突破500億元,較2020年實現年均複合增長率22.7%。這一增長速度遠超全球平均水平,顯示出中國玻尿酸市場的巨大潛力和活力。例如,華熙生物推出的玻尿酸飲用水「水肌泉」、功能性食品「黑零」等創新產品,深受消費者喜愛。

三、市場競爭格局分析:龍頭企業占據主要市場

(一)頭部企業集中,全產業鏈布局成趨勢

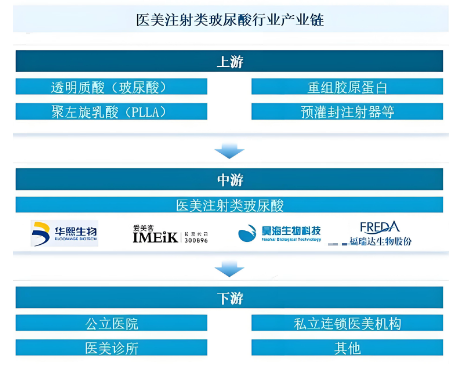

中國玻尿酸市場競爭格局呈現出頭部集中的特點,華熙生物、昊海生科、愛美客等企業憑藉其強大的研發實力和品牌影響力,在行業競爭中處於領先地位。這些企業不僅覆蓋原料市場,還積極拓展醫用、日化及食品等領域,形成了全產業鏈布局。例如,華熙生物的產品涵蓋了從原料到終端產品的全產業鏈,具有顯著的技術和成本優勢;昊海生科通過投資併購快速拓展業務,形成了醫療美容與創面護理、眼科、骨科以及防粘連及止血四大業務板塊。

(二)國際品牌與本土品牌競爭激烈

在高端市場,外資企業如艾爾建(Allergan)、瑞典Q - Med等憑藉其品牌優勢和技術積累,占據了較高的市場份額。這些國際品牌在產品質量、安全性和效果上具有較高的認可度,主要服務於對醫美效果有較高要求的消費者。隨著國內技術的不斷進步和市場需求的增長,國產品牌如華熙生物、愛美客、昊海生科等逐漸崛起,通過性價比優勢和技術創新,在中低端市場占據了主導地位。國產品牌與國際品牌之間的競爭日益激烈,推動了行業的不斷發展和進步。

(三)新興勢力崛起,細分領域機會增多

除了頭部企業和國際品牌外,中國玻尿酸市場還湧現出許多新興勢力。這些新興企業通過深耕細分領域,如區域特色機構、跨境品牌等,在市場中占據了一席之地。例如,成都「醫美之都」集聚了300餘家中小型機構,專注皮膚管理、產後修復等賽道;韓國品牌「JILLIAN HENRY」憑藉「幹細胞抗衰針」進入中國市場,三年內市場份額從3%升至12%。這些新興勢力的崛起,為市場帶來了更多的創新和活力,也為企業提供了更多的發展機會。

四、未來市場前景:技術驅動結構性變革

(一)「顏值經濟」與「銀髮經濟」雙重驅動

在國內,「顏值經濟」和「銀髮經濟」成為推動玻尿酸市場發展的兩大重要力量。隨著95後、Z世代成為主力消費群體,「輕醫美」需求爆發,他們對美的追求和消費能力推動了醫美注射用玻尿酸市場的快速增長。2024年,玻尿酸注射市場規模占比達62%,復購率達40%。同時,國內銀髮經濟背景下,骨關節炎及白內障等疾病的患病人數增多,帶動對玻尿酸類醫用材料需求高增。我國65歲及以上老年人群的關節炎患病率達到了50%以上,65歲及以上老年人患白內障的比例高達70%以上,這為醫用玻尿酸市場提供了廣闊的發展空間。

(二)技術創新推動行業升級

玻尿酸市場規模分析指出,技術創新是推動中國玻尿酸市場發展的重要動力。近年來,中國玻尿酸行業在材料革命、智能化升級等方面取得了顯著進展。在材料革命方面,生物活性材料和合成生物學應用為玻尿酸產品帶來了新的突破。例如,愛美客推出的「全降解少女針」,通過生物活性材料的應用,術後腫脹率降低至傳統產品的1/3;華熙生物通過基因編輯技術生產的「重組人源膠原蛋白」純度達99.9%,為玻尿酸產品的發展提供了新的方向。

在智能化升級方面,AI診斷系統和VR手術模擬等技術的應用,提高了醫美行業的效率和服務質量。例如,新氧科技上線「AI面部分析儀」,可精準預測術後效果,用戶使用量突破1000萬人次;北京協和醫院引入「虛擬現實術前規劃平台」,降低70%手術溝通成本。

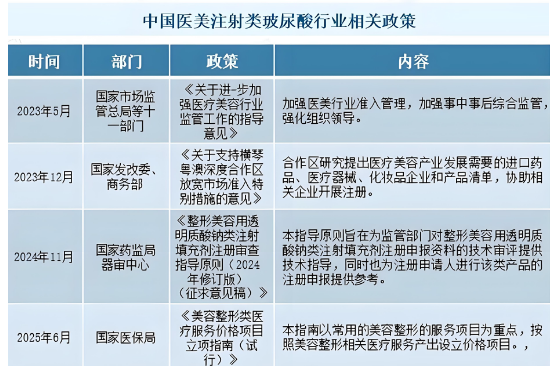

(三)政策支持與監管加強保障市場健康發展

政策支持和監管加強為中國玻尿酸市場的健康發展提供了保障。國家醫保局發布的《美容整形類醫療服務價格項目立項指南(試行)》,進一步規範了市場秩序,保障了消費者權益。同時,國家還出台了一系列支持政策,鼓勵企業加大研發投入,推動技術創新和產業升級。例如,中央財政設立「生物醫療美容專項基金」,每年投入5億元支持關鍵技術攻關,為玻尿酸行業的發展提供了資金支持。

總之,中國玻尿酸行業格局將呈現「技術寡頭壟斷核心環節 + 生態聯盟加速成型」的新態勢。在上游材料環節,華熙生物、愛芙萊等企業將通過「產學研合作」掌控膠原蛋白、透明質酸核心技術;在下游設備環節,美敦力、飛利浦等企業將通過「專利交叉授權」形成智能設備壁壘。