中國報告大廳網訊,電源管理晶片是一種高度集成的半導體器件,用於對電子系統中的電能進行高效分配、轉換、監控和保護,確保各模塊在穩定、安全的電壓和電流條件下工作。以下是2026年電源管理晶片市場現狀分析。

一、電源管理晶片市場分析

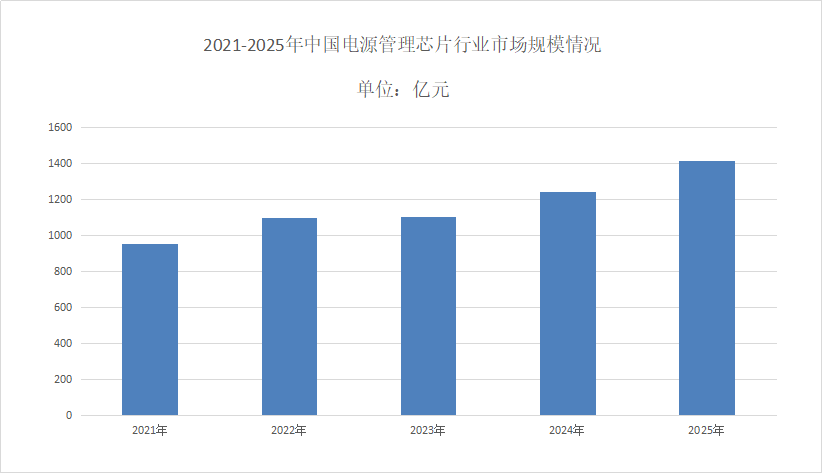

(一)市場規模

2025年全球電源管理晶片市場規模達到526億美元,2023-2025年複合年均增長率為8.8%。《2026-2031年中國電源管理晶片行業發展趨勢分析與未來投資研究報告》隨著國內消費電子、汽車電子、通信設備等領域的蓬勃發展,市場對電源管理晶片的需求旺盛,推動中國電源管理晶片市場規模增長。2024年中國電源管理晶片市場規模達到1246億元,近五年年均複合增長率達到12.9%,高於全球增速。2025年中國電源管理晶片市場規模達到1417億元。

(二)市場產業鏈

電源管理晶片市場現狀分析電源管理晶片產業鏈上游為半導體材料與設備供應,半導體材料包括矽晶圓、光刻膠、電子特氣、濕化學品、靶材、封裝材料等,半導體設備包括光刻機、刻蝕機、薄膜沉澱設備等。中游為電源管理晶片的設計與製造環節,按照功能分類,電源管理晶片可以分為充電管理晶片、AC/DC轉換器、DC/DC轉換器、充電保護晶片、無線充電晶片、驅動晶片等類型。下游為應用領域,主要包括消費電子、汽車電子、通訊設備、工業控制、醫療儀器、物聯網、人工智慧等。

二、電源管理晶片市場現狀

(一)市場競爭格局

電源管理晶片市場現狀分析全球TOP90廠商中,中美占比超50%。技術路線分化:歐美系:聚焦GaN/SiC,英飛凌SiC MOSFET設計周期縮短40%;亞洲系:發力高密度集成,TI控制器效率達98%但成本增25%。產業鏈呈現雙重驅動:中微公司5nm刻蝕機國產化率破50%,彤程新材KrF光刻膠良率提至78%。地緣政治加速形成"北美研發亞洲製造"與"中國全鏈條"雙軌格局。

(二)市場政策背景

電源管理晶片行業在我國的發展得到了國家層面的深度關注與大力扶持。為推動集成電路產業的全面進步,尤其是針對電源管理晶片等核心技術的突破,中國政府已頒布多項政策文件與規劃,以實現行業升級。在國家的宏觀戰略中,電源管理晶片作為集成電路產業鏈的關鍵環節,已被納入多項重大科技專項與產業發展規劃,享受著政府在資金、稅收及科研等多方面的實質性支持。這些舉措包括設立專項基金以投資研發項目,激勵企業進行技術突破與產品創新,並在技術研發、生產製造及市場應用等多個環節提供政策優惠與財政補貼。

三、電源管理晶片市場前景

(一)市場廠商技術

國產廠商技術突破顯著。矽力傑2024年營收41.14億元,車規級產品占比躍升至11%,推出全球首款支持低壓CCM/高壓ZVS的反激式控制器,光伏PMIC功率密度領先。南芯科技汽車電子業務暴漲179%,自研GaN技術使適配器效率突破90%,車載充電晶片通過ISO 26262 ASILD認證。聖邦微電子電源管理晶片占比超65%,推出700餘款新品,收購昆騰微後實現電源噪聲抑制提升40%。天德鈺移動終端顯示驅動晶片增長62.7%,快充協議晶片通過USB PD 3.1認證。

(二)市場發展

透過不同應用市場來看,電源管理晶片未來發展的主要驅動力離不開汽車、工業、基建、消費電子、安防、智能家居等下游市場行情。在智能安防領域,隨著安防需求日益增多,安防攝像頭出貨量大漲,大大地帶動了電源管理晶片需求。家用攝像頭出貨量未來五年複合增長率有望超40%,有望成為電源管理晶片的重要增長領域之一。