一、中國核能產業發展現狀

1.1 電力生產運行情況

1.1.1 發電量與滲透率

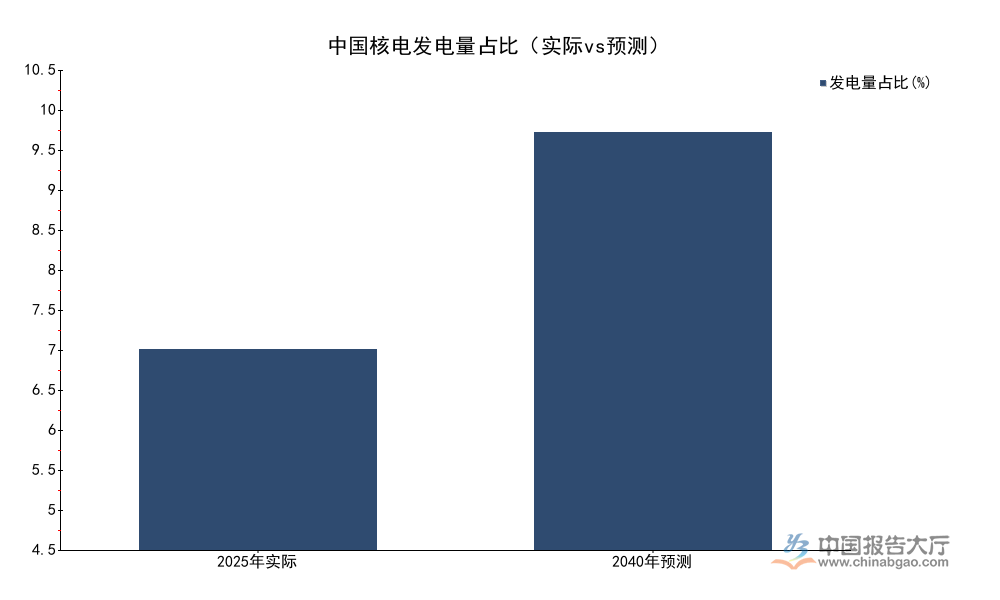

根據國家能源局核電司核定數據,2025年中國全年核電發電量達4800億千瓦時,占全國總發電量比例為4.8%,占一次能源消費總量比例為2%。截至2025年11月,中核集團旗下中國核電運營數據顯示:在運核電機組共26台,總裝機容量4685.90萬千瓦,在建及核准待建機組共19台;2024年全年清潔低碳能源發電量達2163.49億千瓦時,全球核運營指標WANO綜合指數平均分為99.13分,其中獲得滿分的機組共22台,運營性能處於全球先進水平。國內自主三代核電華龍一號漳州1號機組2025年發電量達100億千瓦時。

1.1.2 機組核准與裝機

"十四五"期間(2021年1月-2025年12月)中國年均核准核電機組數量為9台/年,產業發展保持穩定推進節奏。根據中國核能行業協會預測,到2040年中國核電裝機規模將達到2億千瓦,核電發電量占全國發電量比例將提升至10%。

1.2 非電應用拓展情況

1.2.1 工業供汽應用進展

核能工業供汽是當前核電非電應用的核心方向之一,根據中核集團公開項目數據:連雲港田灣核能供汽項目為石化產業基地供應工業蒸汽,2024年6月-2025年6月累計供應量達480萬噸,累計等效減少標準煤消耗40萬噸,等效減排二氧化碳107萬噸、二氧化硫184噸、氮氧化物263噸,每年可為連雲港石化產業基地節省碳排放指標70多萬噸。碳足跡對比測算顯示,核能工業供汽的碳足跡僅為燃煤熱電供汽的1/600,僅為天然氣熱電供汽的1/100,減碳優勢極為突出。海南核電園區核能供汽項目最大供汽能力達50噸/小時(2025年11月核定數據)。

1.2.2 新型場景適配

根據國際能源署數據,2024年全球數據中心電力需求占全球總電力需求的比例為1.5%,預計到2030年該占比將提升至3.0%,核能可為數據中心提供穩定清潔的基荷電力,適配新型算力基礎設施的用能需求。

二、核能產業結構演化趨勢

2.1 技術路線競爭格局

2.1.1 堆型研發投入結構

國內龍頭核能企業中核集團高度重視基礎研究,2025年基礎研究投入占比達18%,整體研發投入強度達9.8%,持續投入堆型技術創新。全球合作方面,中法核電產業合作已經開展超過45年,合作基礎深厚。

2.1.2 核聚變融資變化

根據視線氣候 (Sightline Climate) 統計,2024年全球核聚變技術領域私人融資規模達38億美元,同比增長率達476%,產業資本對核聚變技術的關注度大幅提升。

2.2 上游核燃料市場

2.2.1 全球鈾需求趨勢

根據世界核協會數據,2024年全球鈾需求量達1.75億磅,預計隨著全球核電裝機增長,2040年全球鈾需求量將增長至3.91億磅,需求增長空間明確。

2.2.2 鈾價格變動特徵

根據巴克萊研報數據,2025年初至報告發布日,全球鈾指數累計漲幅達到60%,價格隨需求預期提升明顯上漲。

核心指標匯總表

| 指標名稱 | 區域 | 時間範圍 | 核定數值 | 單位 | 數據類型 | 權威來源 |

|---|---|---|---|---|---|---|

| 核電發電量 | 中國 | 2025年 | 4800 | 億千瓦時 | 實際 | 國家能源局核電司 |

| 核電發電量占比 | 中國 | 2025年 | 4.8 | % | 實際 | 國家能源局核電司 |

| 核電發電量占比 | 中國 | 2040年 | 10 | % | 預測 | 中國核能行業協會 |

| 鈾需求量 | 全球 | 2024年 | 1.75 | 億磅 | 實際 | 世界核協會 |

| 鈾需求量 | 全球 | 2040年 | 3.91 | 億磅 | 預測 | 世界核協會 |

| 全球鈾指數漲幅 | 全球 | 2025年初-報告發布日 | 60 | % | 實際 | 巴克萊研報 |

| 工業蒸汽供應量 | 連雲港石化產業基地 | 2024年6月-2025年6月 | 480 | 萬噸 | 實際 | 中核集團 |