中國報告大廳網訊,不鏽鋼管產業布局是我國金屬加工製造業供給側結構性改革的核心觀測領域之一,作為中游管狀金屬製品,不鏽鋼管連接上游不鏽鋼冶煉與下游多領域應用,其產業變遷直接反映國內製造業升級與外貿競爭的變化趨勢。

一、供給端產業格局

1.1 國內產能與產量布局

1.1.1 產量增長趨勢

我國不銹鋼管行業起步較晚,伴隨國內不鏽鋼產能擴張與下游製造業需求崛起,產量保持長期增長趨勢。早期國內不鏽鋼管產能集中在少數國有鋼廠,產品以中低端通用型為主,高端產品依賴進口,產量整體規模較小。上世紀90年代以來,民營不鏽鋼加工企業逐步崛起,推動行業產能快速擴張,產量規模持續提升,不同歷史階段的產量變化清晰反映行業的擴張節奏,也折射出國內不鏽鋼產業鏈從原料到成品的本土化替代過程。

| 年份 | 產量(萬噸) |

|---|---|

| 1990 | 5 |

| 2001 | 50 |

| 2024 | 370 |

產量從1990年的5萬噸增長至2024年的370萬噸,三十餘年間複合增速超過8%,反映國內不鏽鋼管行業從補充進口到全球最大生產國的轉變。近年行業產能擴張速度快於需求增長,部分中小企業產能出現閒置,行業整體產能利用率呈下滑趨勢,結構調整壓力逐步顯現。

上世紀90年代,國內不鏽鋼冶煉產能不足,原材料依賴進口,直接限制了不鏽鋼管行業的發展,產量整體維持在低位,年總產量始終沒有突破10萬噸。進入21世紀後,我國不鏽鋼粗鋼產能快速擴張,從2000年的不足百萬噸增長至2024年的超過三千萬噸,為不鏽鋼管行業提供了充足的原材料供給,徹底解決了原材料卡脖子的問題,帶動產量快速提升。同時,國內下遊行業對不鏽鋼管的需求持續增長,建築、石化、能源等領域的需求擴容,進一步推動產能向國內轉移,全球不鏽鋼管產能逐步向中國集中。目前中國已經成為全球最大的不鏽鋼管生產國與出口國,產量占全球總產量的比例超過七成,行業的技術水平也不斷提升,原本依賴進口的高端核電用管、石油化工用管已經實現國產替代,部分頭部企業的產品已經出口至歐美發達市場。

1.1.2 頭部企業產能布局

國內不鏽鋼管行業的產能集中度逐步提升,頭部企業憑藉技術、資金、客戶資源優勢,不斷擴大市場份額,中小企業則集中在中低端通用型產品領域,競爭壓力較大。頭部企業普遍將高端產品作為核心戰略方向,通過持續的研發投入推出適配下游高端領域需求的新品,搶占核電、石化、海洋工程等高端細分市場,不同頭部企業的業務背景不同,產能布局也存在差異,國有大型鋼廠依託上游原材料一體化優勢,在出口市場具有明顯的成本優勢,民營專業加工企業則在高端細分領域積累了更強的技術優勢,產品結構更偏向高附加值領域。

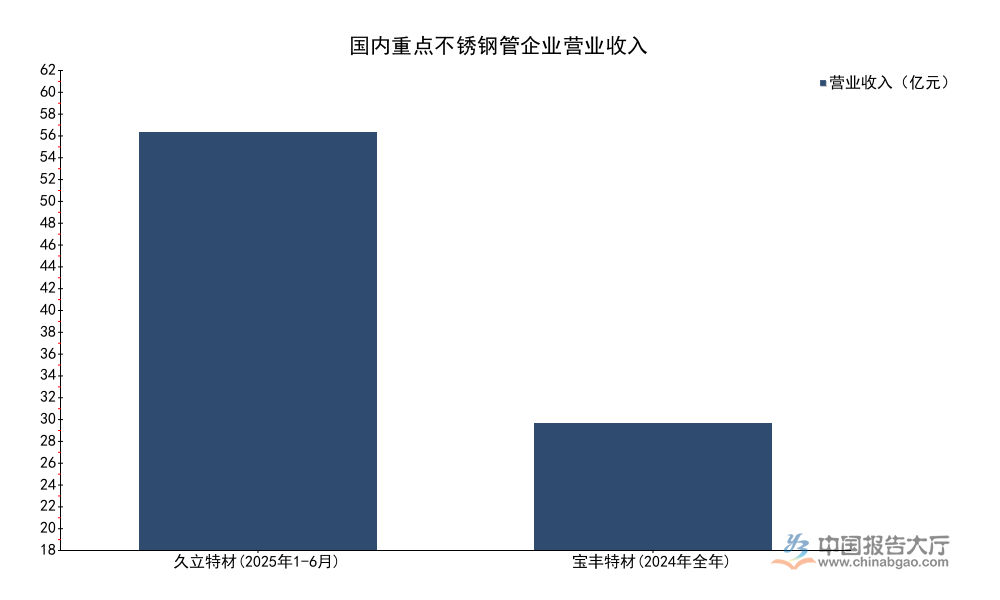

| 企業名稱 | 營業收入(億元) | 統計周期 |

|---|---|---|

| 久立特材 | 61.05 | 2025年1-6月 |

| 寶豐特材 | 18.50 | 2024年全年 |

不同規模的頭部企業都在推進產品結構升級,營收規模更大的頭部企業覆蓋更多細分領域,既有通用型產品也有高端特種產品,中小型頭部企業則更專注於細分高端領域,高端產品占比普遍更高。從現有數據觀察,頭部企業的營收規模保持穩定增長,高端產品占比提升帶動盈利能力持續優於行業平均水平。

1.2 進出口貿易格局

1.2.1 月度進出口規模

我國不鏽鋼管行業常年保持淨出口狀態,產品出口至全球多個國家和地區,近年貿易摩擦有所增加,烏克蘭對中國無縫不鏽鋼管徵收41.07%的反傾銷稅,期限從2020年12月延續至2025年12月,反映海外部分市場對中國低成本不鏽鋼管產品的競爭限制。由於對烏出口占國內總出口的比例較低,這一貿易措施對行業整體出口的影響十分有限,國內出口市場已經形成多元化布局,東南亞、中東、歐洲等市場占比逐步提升,分散了單一市場的貿易風險。月度進出口數據反映近期外貿的變化趨勢,2025年11月的單月與累計數據呈現出明顯的結構特徵。

| 指標 | 2025年11月單月(萬噸) | 2025年1-11月累計(萬噸) | 累計同比變化率(%) |

|---|---|---|---|

| 進口量 | 0.3008 | 3.96 | -26.0 |

| 出口量 | 7.2294 | 74.20 | 15.7 |

| 淨出口量 | 6.93 | 70.24 | 19.53 |

累計進口量同比下降26%,累計出口量同比增長15.7%,淨出口規模保持接近20%的同比增長,反映國內不鏽鋼管產品的國際競爭力持續提升,高端產品進口替代推進,進口依賴度進一步下降。單月進出口環比均實現超過20%的增長,不排除年末趕訂單等季節性因素的影響,全年增速仍待完整數據驗證。

國內不鏽鋼管出口產品的性價比優勢突出,在新興市場國家的認可度持續提升,近年「一帶一路」沿線國家基礎設施建設與能源開發力度加大,帶動不鏽鋼管需求增長,國內企業對這些市場的出口規模持續擴大,成為出口增長的核心動力。進口方面,國內高端產品替代逐步推進,整體進口規模持續下降,只有極少數國內暫時無法量產的超高精度特種不鏽鋼管仍然依賴進口,進口規模占國內總消費的比例不足2%,對行業整體影響極小。

1.2.2 進出口價格與結構

進出口產品的結構差異直接體現在價格層面,出口以中低端通用型產品為主,進口以高端特種產品為主,因此進口價格遠高於出口價格。2022年焊接不鏽鋼管的進口出口價格比達到2.6倍,這種價格差直接反映兩類產品的附加值差異,也印證了進出口的結構分化。這種結構特徵近年逐步發生變化,國內頭部企業高端產品逐步替代進口,進口價格比有所下滑,但仍保持較高水平,高端領域的技術差距仍然存在,替代過程仍將持續。

2025年11月數據顯示,國內不鏽鋼管主要進口來源地集中度達到60.7%,進口主要來自日本、德國、韓國等製造業已開發國家,這些國家的龍頭企業在高端不鏽鋼管領域擁有百年以上的技術積累,產品質量穩定性更高,主要供應國內高端裝備製造與核電、航空航天等領域,需求規模雖然不大,但對國內高端製造業的配套仍然具有一定補充作用。

二、需求端與競爭格局

2.1 下游需求結構分布

2.1.1 工業領域需求拆分

不鏽鋼管下游應用覆蓋多個工業領域,不同領域的需求規模與產品要求差異較大,石油石化、海洋工程是最大的兩個需求領域,對產品的防腐、耐壓性能要求較高,高端產品占比較高,產品附加值也遠高於普通通用產品。2023年國內工業不鏽鋼管的需求結構清晰反映各領域的占比情況。

| 應用領域 | 占比(%) |

|---|---|

| 海洋工程 | 37 |

| 石油石化 | 32 |

| 軸承行業 | 12 |

| 船舶行業 | 6 |

| 核電行業 | 6 |

| 火電行業 | 5 |

| 汽車行業 | 2 |

海洋工程與石油石化兩個領域合計占比達到69%,是國內工業不鏽鋼管最核心的需求來源,能源領域相關需求的波動對行業整體需求影響較大。船舶、核電兩個高端領域合計占比達到12%,隨著國內核電裝機與船舶製造產能的擴張,這兩個領域的需求占比仍有提升空間,將成為行業需求增長的核心動力。

海洋工程領域對不鏽鋼管的耐腐蝕性能要求極高,尤其是深海油氣開採平台用管,產品附加值遠高於普通通用型產品,國內僅有少數頭部企業能夠實現量產,進口替代空間仍然存在,隨著國內深海油氣開發力度加大,這一領域的需求增長速度明顯快於行業平均水平。石油石化領域是傳統需求領域,國內煉油與化工產能持續擴張,帶動不鏽鋼管需求穩定增長,同時舊設備改造也帶來存量替換需求,整體需求保持平穩增長,波動幅度較小。軸承行業用不鏽鋼管對尺寸精度與光潔度要求較高,國內產能逐步成熟,已經實現大部分國產替代,需求隨著軸承行業的穩定增長保持平穩。汽車行業用不鏽鋼管主要用於排氣系統與結構件,隨著新能源汽車對輕量化的要求提升,不鏽鋼管在汽車領域的應用逐步增加,但目前占比仍然較低,未來增長空間仍有待觀察。

2.1.2 新興領域需求增長

新興領域主要包括核電、海上風電、新型儲能等領域,這些領域的需求增長速度遠高於傳統領域,是帶動行業高端產品需求增長的核心動力。近年國內核電裝機容量持續增長,根據國家能源局公開數據,截至2024年底,國內在運核電裝機容量超過6000萬千瓦,在建裝機容量超過2000萬千瓦,按照核電中長期發展規劃,到2030年國內在運核電裝機容量將達到1.2億千瓦,未來幾年每年都將有不少於6台機組開工建設,核電項目建設持續推進帶動核級不鏽鋼管需求持續增長。核級不鏽鋼管對產品的安全性、穩定性要求極高,行業進入門檻較高,目前只有少數頭部企業具備供貨資質,產品毛利率遠高於普通產品,對頭部企業的盈利貢獻持續提升。

海上風電領域,國內近海海上風電開發已經進入規模化階段,深遠海風電開發也逐步啟動,海水腐蝕環境對風電項目用管材的防腐蝕性能要求較高,傳統碳鋼鋼管需要定期維護,使用壽命更短,不鏽鋼管的全生命周期成本更低,越來越多的海上風電項目開始採用不鏽鋼管作為輸送管路與結構件,帶動需求持續增長。新型儲能領域,液流儲能等長時儲能技術逐步商業化,液流儲能系統需要大量耐腐不鏽鋼管路,隨著長時儲能裝機規模的擴張,這一領域的不鏽鋼管需求將逐步釋放,目前占整體需求的比例仍然較低,但增長速度較快,仍有待觀察其對行業整體需求的拉動作用。

2.2 行業競爭格局

2.2.1 頭部企業競爭優勢

行業競爭格局呈現明顯的分化特徵,頭部企業憑藉技術、資金、客戶資源優勢,逐步搶占高端市場份額,市場集中度持續提升。頭部企業普遍將高端化作為核心戰略,通過持續研發投入推出適配新興領域需求的新產品,優化自身產品結構,提升盈利能力。久立特材2024年新品營收占比達到35%,寶豐特材高端領域營收占比超30%,頭部企業的高端化布局已經顯現成效,高端產品占比提升帶動盈利能力持續高於行業平均水平。

國有大型不鏽鋼企業依託上游原材料一體化優勢,原材料成本更低,在出口市場具有明顯的競爭優勢,太鋼不鏽鋼管出口量同比增長22%,出口規模持續擴大,在中低端出口市場的份額進一步提升。頭部企業普遍與下游大型能源企業、石化企業、船舶製造企業建立了長期穩定的戰略合作關係,訂單穩定性較強,能夠抵禦行業周期波動帶來的影響。在行業需求增長放緩的背景下,頭部企業仍然保持產能擴張,主要擴張方向集中在高端產品領域,進一步擠壓中小企業的生存空間,推動行業出清。

2.2.2 中小企業盈利現狀

中小企業主要集中在中低端焊接不鏽鋼管與普通無縫管領域,產品同質化嚴重,進入門檻較低,競爭十分激烈,多數企業沒有自身穩定的下遊客戶群體,主要依靠低價競爭獲取訂單,議價能力極弱,原材料價格波動對企業盈利的影響被放大。2025年,部分中小企業產能利用率下降幅度達到30-50個百分點,產能閒置問題十分突出,不少中小企業開工率不足五成,固定成本分攤壓力大幅提升,進一步擠壓盈利空間。

由於行業競爭激烈,產品價格上漲滯後於原材料價格上漲,部分企業生產毛利僅維持在50-200元/噸,扣除運營成本與財務費用後,多數企業處於虧損邊緣,部分中小企業已經退出市場,行業出清速度加快。這一定程度上有利於頭部企業進一步提升市場份額,優化行業供給結構,緩解行業供需失衡的問題。部分專注於細分領域的中小企業,通過差異化競爭,在特定細分領域建立了自身的技術優勢與客戶優勢,仍然保持較好的盈利水平,行業內部分化趨勢明顯,並非所有中小企業都面臨生存壓力,差異化布局的中小企業仍然有生存空間。

核心洞察

- 國內不鏽鋼管累計淨出口量同比增長19.53%,國際競爭力持續提升

- 海洋工程與石油石化領域需求合計占比達69%,是行業核心需求驅動

- 中小企業產能利用率下降30-50個百分點,行業出清加速集中度提升

如需獲取更多細分數據與持續跟蹤,可聯繫對應產業研究團隊獲取定製報告。