中國報告大廳網訊,連翹作為清熱解毒類大宗中藥材,是雙黃連、銀翹片等多款常用藥的核心原料,其行業現狀直接關係到國內中藥材供給穩定與中成藥生產成本。近年來國內鄉村振興與荒山綠化政策疊加,推動連翹種植規模持續擴張,產業結構也發生了明顯變化,供給端到流通端的特徵都清晰呈現。

一、連翹種植與加工供給

1.1 種植端布局與規模

1.1.1 主產區種植擴張態勢

連翹作為大宗清熱解毒類中藥材,國內野生資源主要分布在北方山區,人工種植近年在政策推動下快速擴張,核心產區集中在太行山區、晉南、隴東等區域,不同產區的種植規模差異較大,縣域層面的統計數據可清晰反映當前國內種植端的擴張節奏。河北太行山區是國內連翹種植最集中的區域,產業基礎深厚,地方政府將其作為生態富民的核心產業持續推廣,山西、甘肅依託荒山生態修復政策,近年也在不斷擴大種植規模,多個縣域仍有規劃待種植面積待釋放。

| 區域 | 種植面積(畝) | 統計時間 |

|---|---|---|

| 河北井陘縣 | 332000 | 2024.4 |

| 山西澤州縣大箕鎮 | 6960 | 2025 |

| 甘肅慶城縣 | 24000 | 2024 |

| 甘肅兩當縣顯龍鎮 | 4500 | 2026.3 |

| 甘肅兩當縣顯龍鎮王堡村 | 1270 | 2026.3 |

從產區層級分布觀察,僅井陘一縣種植規模就突破30萬畝,遠超其他產區縣域規模,山西、甘肅的整體種植規模也在穩步提升,未來國內連翹供給仍有增量空間,供需關係的調整節奏將取決於後續新增面積的進入豐產期速度。

1.1.2 種植端技術改良與收益水平

國內連翹種植早期以野生資源採收為主,近年人工種植規模擴大後,種植技術不斷改良,提升了單產與成活率。國家中藥材產業技術體系推廣的蜜蜂授粉技術,在河北井陘縣實現連翹坐果率提升48%,有效提高了單位面積產量。山西澤州南嶺鎮秋泉村通過嫁接改良品種,將連翹人工種植成活率從60%提高到90%以上,降低了種植端的損耗風險,減少了補苗的額外投入。

收益層面,河北太行山區域的生態連翹種植每畝經濟效益在2000-4000元區間,高於傳統旱作雜糧的收益水平,對農戶有足夠的吸引力。除果實採收收益外,連翹葉也被開發為茶類產品,創造額外增收,山西澤州縣川底鎮二十里舖的農戶參與連翹葉採摘,月增收額接近3000元,進一步拉高了種植端的綜合收益。

從縣域整體看,澤州連翹全產業鏈帶動農戶3000餘戶,戶均年增收達到1.2萬元,甘肅兩當縣顯龍鎮王堡村參與連翹種植的農戶戶均增收接近1萬元,80%的農戶都參與了連翹種植,產業帶動力較強。種植收益受市場價格波動影響較大,2024年價格下滑後,部分新種植產區的收益水平已經低於前期預期,後續產業調整的方向仍有待觀察。

1.1.3 政策扶持與示範點建設

國內連翹種植擴張的核心驅動力來自地方政策扶持,各地將連翹種植與荒山綠化、鄉村振興、村集體經濟發展結合,推出了示範點建設、種植保險、專項貸款等多項扶持措施,降低經營主體的進入門檻。甘肅慶城縣卅鋪鎮為推廣連翹種植,建成6個千畝連翹栽植示範點、1個500畝連翹示範點,通過示範點的輻射效應帶動周邊農戶參與,展示標準化種植的收益優勢,全縣連翹栽植面積達到2.4萬畝,2024年全年採購連翹種苗180萬株,新增種植規模穩定增長。

重慶城口縣推出中藥材種植保險政策,連翹種植的保險金額達到1000元/畝,覆蓋了大部分種植端的物化成本,降低了農戶與經營主體的自然風險,避免因極端天氣導致大規模虧損。山西澤州縣柳樹口鎮針對連翹收購環節的流動性需求,發放250餘萬元專項貸款,解決了收購主體短期資金缺口問題,保障了產地收購的順暢運行,避免出現價賤傷農的情況。陝西旬邑馬欄鎮2024年投入250萬元發展村集體經濟,其中新增連翹種植350畝,新增連翹種植園300畝,將連翹作為村集體經濟的核心培育項目,政策扶持的力度可見一斑。

1.2 加工端結構與特徵

1.2.1 初加工產能與延伸布局

國內連翹加工分為三個層級,第一層級是產地初加工,主要完成鮮果採收後的殺青、乾燥、分級,第二層級是飲片加工,將初加工乾貨切成飲片供中成藥企業或藥房使用,第三層級是深加工,提取連翹苷等有效成分,或生產連翹葉茶、連翹日化產品等衍生產品。當前加工端整體呈現產地初加工為主、深加工向頭部企業集中的格局,初加工產能主要布局在主產區,配套倉儲設施滿足收購季的存儲需求,避免鮮果積壓變質。

河北井陘縣南陘鄉的連翹產區已經建成2000平方米的初加工倉儲場地,可滿足本地5000畝進入結果期連翹的加工存儲需求,解決了農戶分散加工缺乏場地的問題。部分產地經營主體開始延伸加工鏈條,開發高附加值衍生產品,改變過去僅出售原料的低利潤格局,山西澤州的澤翹科技已經實現日加工鮮連翹葉六七百斤,規模化生產連翹葉茶,將原本廢棄的連翹葉轉化為增收產品,進一步挖掘了產業的收益潛力。

河北井陘洞陽坡基地已經形成年產100噸連翹乾貨的加工能力,基地年收入達到200萬元,採摘季給採摘工人的日工資達到200元/人,加工環節也創造了大量就近務工崗位,帶動本地勞動力就業。產地延伸加工鏈條,一方面提高了產業整體收益,另一方面也讓農戶獲得了更多加工環節的利潤,優化了產業的收益分配結構。

1.2.2 加工成本與產出效率

連翹加工的核心成本來自鮮果採收與加工損耗,採收環節完全依賴人工,連翹果實小、分布分散,無法實現機械化採摘,人工成本占比超過總成本的一半,近年勞動力成本上漲對加工成本的推高作用明顯。當前產地鮮果收購價格為11元/公斤,主流的折干率為3.5:1,也就是3.5公斤鮮果加工得到1公斤乾貨,僅鮮果成本就接近38.5元/公斤,加上採收人工、加工能耗、流通損耗,乾貨的成本價在40元/公斤左右,接近2024年7月青生曬連翹的市場價格,流通環節的利潤空間被大幅壓縮。

折干率的差異主要來自加工工藝,青翹加工分為生曬和水煮兩種工藝,水煮工藝的折干率略低於生曬,但有效成分含量更穩定,符合藥典標準要求,因此價格也更高。無柄連翹需要人工剔除果柄,進一步增加了人工成本,減少了下游藥企的分揀環節投入,因此價格比帶柄連翹高10元/公斤左右。部分勞動力流出的產區已經出現採摘難的問題,採收季節用工荒推高了日工資水平,進一步壓縮了利潤空間,一定程度上影響了產地的加工出貨效率,不排除未來會推動加工環節的機械化研發投入,解決人工短缺的問題。

二、市場競爭與流通格局

2.1 競爭主體所有制結構

連翹下游需求集中在中成藥製造領域,核心應用產品包括雙黃連、銀翹片等常用清熱解毒中成藥,國內生產該類產品的企業所有制結構呈現明顯的國有主導特徵。國家市場監督管理總局的數據顯示,國內連翹藥物相關企業中,國有控股企業占比53%,私人企業占比45%,外資企業占比2%,結構特徵清晰。

國有控股企業占據主導的核心原因在於,國內老牌中成藥企業多為國有控股,掌握了雙黃連、銀翹片等大單品的生產批文與渠道資源,市場份額長期穩定,消費者認可度較高。私人企業主要進入門檻較低的初加工、飲片生產、提取物加工以及衍生產品領域,在下游中成藥成品市場的份額相對有限,缺乏核心大單品的批文與渠道優勢。外資企業基本不參與國內連翹相關中成藥的生產,僅少數外資控股的中成藥企業涉及少量連翹採購,因此占比極低,對整體市場格局幾乎沒有影響。國有控股企業在下游中成藥領域的主導地位,也意味著連翹需求端的穩定性較強,不會出現大的需求波動,需求增長主要來自人口老齡化帶來的清熱解毒類藥物需求穩步增長,以及日化、獸藥領域的新增需求,整體需求增量相對平緩。

2.2 流通市場價格特徵

當前國內連翹流通市場按加工方式、品質等級劃分不同價位帶,加工精度越高、無雜無柄的產品減少了下游藥企的分揀成本,因此溢價空間更高,2024年7月國內各主流規格的價格水平呈現清晰的梯度差異,鮮果價格直接對應產地採收環節的收益水平。

| 規格 | 價格(元/kg) |

|---|---|

| 青生曬 | 45 |

| 青水煮 | 55 |

| 青無柄 | 65 |

| 產地鮮果 | 11 |

折干後的乾貨成本接近當前青生曬連翹的市場價格,留給流通環節的利潤空間相對有限,新進入流通環節的主體面臨較大的經營壓力,部分前期高價囤貨的主體已經出現虧損,市場去庫存的動力較強,價格調整仍在持續。

2023年以來國內多年新增的連翹種植面積陸續進入豐產期,市場整體供給增加,庫存消化壓力增大,不同規格連翹價格均出現明顯下調,下調幅度因品類需求差異略有不同,整體調整幅度超出多數市場主體的預期。

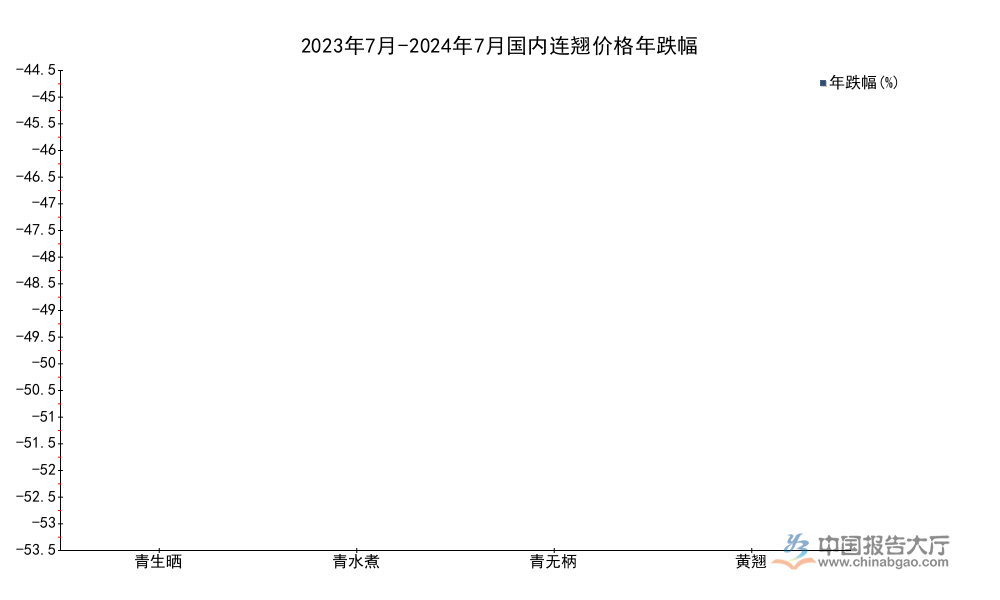

| 規格 | 年跌幅(%) |

|---|---|

| 青生曬 | -50 |

| 青水煮 | -45 |

| 青無柄 | -46 |

| 黃翹 | -53 |

整體跌幅均超過45%,反映出當前市場供給過剩的整體格局,黃翹作為老翹加工產品,需求規模相對較小,庫存積累更多,因此跌幅最深,進一步體現出細分品類的供需壓力仍在持續釋放。價格調整後,部分低效率種植主體已經開始退出,市場逐步進入自發調整階段,後續供需再平衡的節奏仍取決於新增種植面積的釋放進度。

核心洞察

- 河北井陘一地連翹種植規模超33萬畝,國內整體種植規模仍在擴張,供給過剩壓力逐步顯現

- 國內連翹藥物領域國有控股企業占比達53%,占據市場絕對主導地位

- 2023-2024年國內主流規格連翹價格平均跌幅超45%,種植端收益逐步回歸合理區間

如需獲取連翹產業細分區域一手調研數據,可聯繫專業產業研究團隊對接。