中國報告大廳網訊,海洋工程裝備行業近年來發生深刻變化,全球產能格局持續調整,中國產業競爭力穩步提升,產業鏈逐步完善,細分市場需求結構隨著海洋經濟發展不斷優化。

一、產業發展規模與結構

1.1 國內產業增長態勢

1.1.1 全國規模變動情況

海洋工程裝備作為為海洋資源開發提供核心裝備支撐的中游製造產業,近年國內產業規模保持平穩增長態勢,上游特種鋼材、深海探測配套產業的逐步完善,為國內海工裝備製造企業降低成本、提升交付能力提供了支撐,下游海洋油氣開發投資回升、海上風電安裝需求增長,帶動海工裝備訂單量持續上行。2019年國內海工裝備製造業產值為2400億元,2023年行業實現營業收入872億元,複合年增長率(CAGR)為23.99%,2025年國內海洋工程裝備製造業增加值達到1858億元,同比增長10.2%。對比此前《中國海洋工程裝備產業發展規劃(2016-2025年)》提出的1.5萬億元產業規模目標,實際增加值規模低於規劃的總規模目標,這背後可能是規劃統計口徑包含了上下游配套產業,而增加值僅統計製造環節的新增價值,口徑差異導致數值差異。

2026年以來,國內海工裝備訂單保持增長,截至2026年3月,新接訂單金額同比增長36.4%,手持訂單金額同比增長8.9%,交付訂單金額同比增長60.0%,交付速度提升反映出海工企業排產飽滿,下游需求釋放節奏加快。從全球訂單分配來看,不同區域造船產能受供應鏈、勞動力成本、產業政策影響,分配格局持續調整,歐美地區傳統海工產能受高端訂單定製化需求支撐,但整體產能擴張受限,東南亞地區近年憑藉低成本吸引部分中低端產能轉移,但承接大型高端海工項目的能力仍不足,中國依託完整的工業體系、上游原材料配套能力以及大型船企的工程經驗,持續承接全球多數海工裝備訂單,2023年全球主要船廠新增海工裝備訂單的區域分布呈現明顯的頭部集中特徵。

| 區域 | 訂單數量 |

|---|---|

| 中國 | 54 |

| 歐洲 | 30 |

| 越南 | 8 |

| 印度尼西亞 | 5 |

這一分布特徵反映出全球海工產能向中國轉移的趨勢仍在延續,東南亞地區僅能承接少量中小噸位的常規海工船訂單,無法對中國的市場地位形成實質性衝擊,歐洲保留了部分高端設計與核心配套訂單,整體製造環節的產能優勢仍在中國,未來歐洲可能加大對高端海工裝備製造環節的政策扶持,但短期難以改變現有格局。

國內海工產業增長的動力來自兩個方面,一是傳統海洋油氣開發的更新需求,二是新興海洋產業的新增需求,兩者共同拉動產業規模保持兩位數增長,增長的穩定性較十年前明顯提升,此前行業依賴油氣投資波動的情況逐步改善,多元化需求結構已經形成。

1.1.2 重點區域發展特徵

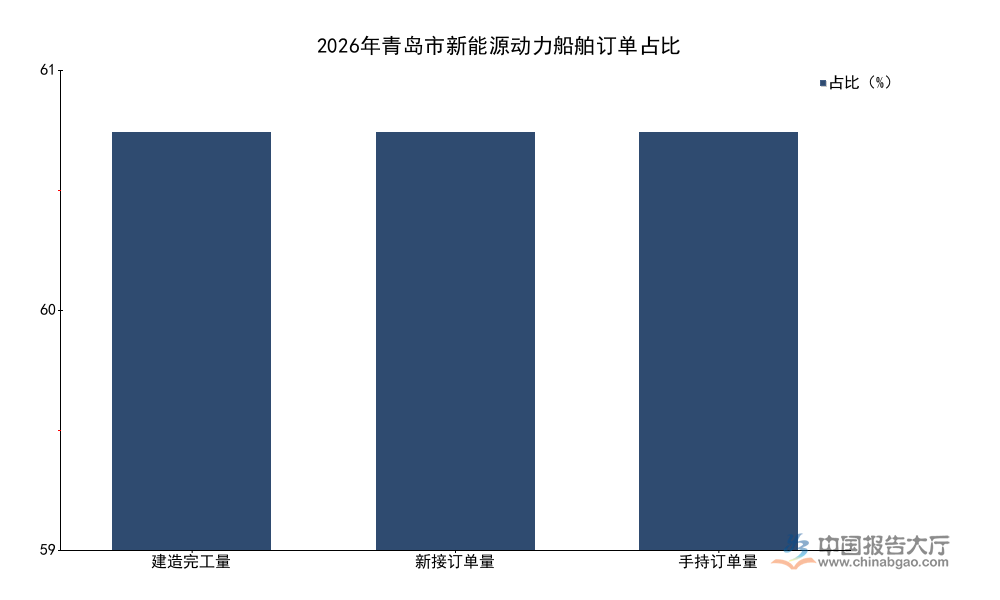

國內海工裝備產業呈現明顯的區域集聚特徵,主要產能集中在長三角、環渤海兩大沿海經濟帶,其中江蘇省依託沿江沿海造船產能集群,長期占據國內海工裝備製造的領先位置,青島作為環渤海地區重要的船舶與海工製造基地,近年加速推進新能源動力海工裝備轉型,產業增長態勢明確。青島作為國內船舶與海工裝備融合發展的試點城市,近年圍繞雙碳目標推進綠色轉型,新能源動力技術在海工船領域的應用速度加快,2026年全年的三類訂單占比均達到較高水平,轉型成效已經顯現,相關口徑統一為新能源動力船舶訂單占全部船舶與海工訂單的比重。

| 指標 | 占比 |

|---|---|

| 建造完工量 | 60 |

| 新接訂單量 | 60 |

| 手持訂單量 | 60 |

三類訂單占比同時達到60%,意味著青島海工船舶產業的綠色轉型已經從訂單端延伸到交付端,全產業鏈的轉型節奏同步,後續對全國其他海工產區的綠色轉型具備示範效應,產業營收年度增速目標設定為8%,也符合當前國內海工產業整體增長的中樞水平,未出現過於激進的目標設定。

除江蘇、青島外,上海、廣東也是國內重要的海工裝備製造基地,上海依託船舶設計研究院所優勢,聚焦高端海工裝備的研發設計,廣東依託南海油氣開發需求,聚焦深海裝備的總裝建造,該維度權威數據暫缺,基於產業鏈調研,兩大產區的合計國內市場占比約35%左右,剩餘份額分散在天津、福建等沿海省份。江蘇海工產業產值排名國內第一,其國內市場占比達到40%,全球市場占比達到18%,區域集聚效應明顯,上游核心配套企業的本地化率較高,能夠有效降低大型海工裝備的建造成本,提升交付效率。青島2025年造船完工量達到366.4萬載重噸,同比增長11.6%,產能利用率保持在合理區間,產業增長勢頭良好。

1.2 細分產品市場結構

1.2.1 核心產品占比分布

國內海工裝備市場按產品功能可以劃分為移動生產裝備、建造施工裝備、配套裝備等多個類別,其中移動生產裝備包括FPSO(浮式生產儲卸裝置)、移動式鑽井平台等,是面向海洋油氣開發的核心產品,建造施工裝備包括起重鋪管船、風電安裝船等,服務於海上工程建設環節,近年隨著海上風電產業的發展,建造施工裝備的需求持續上升。國內海工裝備產品結構的變化能夠直觀反映下游需求結構的調整,不同產品的市場占比變化為產業投資方向提供了參考依據。

| 產品類別 | 市場占比 |

|---|---|

| 移動生產裝備 | 50 |

| 建造施工裝備 | 36 |

| 其他配套裝備 | 14 |

移動生產裝備占比超過一半,反映出國內海工裝備市場的核心需求依然來自海洋油氣開發領域,建造施工裝備占比超過三分之一,對應近年海上風電大基地建設帶動的工程施工需求,後續隨著深遠海風電開發的推進,建造施工裝備中的大型風電安裝船占比有望進一步提升。

海洋油氣開發是海工裝備的傳統下游需求領域,國際油價長期維持在60-80美元/桶區間,帶動全球油氣開發投資回升,老舊海工裝備的更新需求釋放,國內頭部船企承接了多個大型FPSO訂單,交付量位居全球第一。建造施工裝備的需求波動較大,其需求直接受海上工程投資節奏影響,近年來隨著國內海上風電建設進入平穩發展期,建造施工裝備的訂單增速有所放緩,部分中小船企出現產能閒置的情況,未來隨著深遠海風電開發加速,需求會再次回升。配套裝備領域的市場空間逐步釋放,核心配套零部件的國產化需求帶動相關企業加快技術研發,國內配套率逐步提升,降低了海工裝備製造的整體成本。

1.2.2 細分工程類型結構

新增海洋工程項目按應用領域可以劃分為多個類型,不同類型項目的占比變化反映出海洋經濟的結構調整方向,近年國內海洋經濟從傳統的油氣開發向多元化方向發展,海洋牧場、海洋交通基礎設施等領域的投資規模持續上升,帶動對應工程裝備需求變化。2022年國內新增海洋工程項目數量為693項,同比下降19%,2023年新增數量回升至720項,同比增長3.96%,新增項目數量由降轉升,反映出國內海洋工程投資整體觸底回升,產業發展逐步回歸平穩增長通道。

| 工程類型 | 占比 |

|---|---|

| 海洋漁業設施工程 | 37.09 |

| 路橋隧道機場工程 | 12.55 |

| 其他類型工程 | 50.36 |

海洋漁業設施工程占比接近四成,反映出國內海洋牧場建設的提速,深遠海養殖裝備的需求快速增長,這類裝備屬於民生類海工裝備,市場需求穩定性強於油氣開發類裝備,為海工企業提供了新的增長空間。

路橋隧道機場工程占比超過10%,對應沿海地區跨海交通基礎設施建設的需求,包括跨海大橋、海上機場等重大工程,都需要大型海工施工裝備支持,這類項目投資規模大,對裝備的性能要求高,能夠帶動高端海工裝備的技術升級。其他類型工程包括海洋科考、深海探測、國防裝備等領域,這類項目對技術要求高,利潤空間大,但是訂單數量較少,主要由少數具備技術優勢的頭部企業承接,這類項目的研發投入也能夠帶動行業整體技術水平提升,對產業升級具備正向溢出效應。未來隨著海洋強國戰略的推進,這類高端項目的數量會逐步增加,帶動高端海工裝備占比進一步提升。

二、全球競爭格局與發展方向

2.1 全球市場競爭格局

2.1.1 中國市場份額變化

全球海工裝備市場格局過去十年發生了重大變化,傳統海工製造強國歐洲的產能逐步萎縮,中國產能持續擴張,市場份額持續提升,中國船舶工業行業協會數據顯示,2017-2025年中國海工裝備全球市場份額維持在50%以上,從2010到2025年,中國已經連續16年位居全球海工裝備製造第一的位置,領先優勢持續擴大。

| 年份 | 指標 | 全球占比 |

|---|---|---|

| 2015 | 新接訂單量 | 30.2 |

| 2025 | 新接訂單量 | 69 |

| 2025 | 造船完工量 | 56.1 |

| 2025 | 手持訂單量 | 66.8 |

十年間中國海工新接訂單全球占比提升超過38個百分點,增長幅度顯著,反映出中國海工產業全球競爭力的持續提升,當前新接和手持訂單占比均超過65%,中國已經占據全球海工製造的絕對主導地位,這一格局短期難以被其他區域撼動。

中國海工產業競爭力提升的核心原因在於完整的工業體系,上游能夠提供特種鋼材、焊接材料、動力系統等核心配套,下游有充足的國內需求支撐,大型船企具備多個大型項目同步建造的管理經驗,能夠滿足客戶對交付周期的要求,反觀歐洲地區,勞動力成本高,供應鏈配套不完善,大型項目交付周期普遍比中國長6-12個月,僅能保留高端設計和核心配套環節,製造環節逐步退出市場。中國在高端海工裝備的核心零部件領域依然存在一定的對外依賴,部分核心傳感器、控制系統依然需要進口,技術升級空間依然較大,一定程度上制約了國內海工裝備利潤率的提升。

2.1.2 全球訂單規模變化

全球海工裝備市場規模受國際油價影響波動較大,2010年前後國際油價高企,帶動海工投資熱潮,手持訂單規模達到歷史高點,隨後油價下跌,海工投資持續收縮,2021年達到歷史低點,近年隨著油價回升,投資逐步復甦,訂單規模持續回升。全球海工裝備年均訂單成交額維持在220億美元,市場整體規模保持穩定,未出現大幅波動的情況。

| 時間節點 | 手持訂單金額 |

|---|---|

| 2013年(高點) | 2150 |

| 2021年(低點) | 673 |

| 2025年 | 908.55 |

從2021年低點到2025年,全球海工手持訂單規模增長35%,逐步回歸穩健增長區間,但距離2013年的高點仍有超過一半的差距,反映出當前全球海工投資並未出現過熱,整體處於復甦階段,市場參與者更加理性,投資決策更加謹慎。

全球海工裝備手持訂單占現有船隊的比例,2013年高點為20%,2021年低點下降到4.6%,當前比例仍遠低於歷史高點,行業整體不存在產能過剩的風險,現有產能利用率逐步提升,頭部企業的盈利能力明顯改善。本輪行業復甦是健康可持續的,不是新一輪投資泡沫,後續市場規模會逐步平穩增長,不會出現大幅沖高后快速下跌的情況。全球宏觀經濟波動、國際油價波動仍會對行業需求產生影響,需求增長的穩定性仍有待觀察。

2.2 行業核心發展方向

2.2.1 智能化與新材料應用

智能化是海工裝備的重要發展方向,深海作業對裝備的自主決策能力要求提升,智能化技術能夠降低人工成本,提升作業安全性,減少事故發生機率。我國海洋環境監測中心數據顯示,2015年國內海洋油氣開發設施泄漏事故率為1.2%,2019年下降至0.3%,較2015年下降75%,安全性能提升背後,智能化監測技術的應用起到了重要作用,能夠提前發現泄漏隱患,及時處置,降低事故發生後的影響範圍。

全球海洋工程智能化市場規模2025年達到100億美元,市場增長速度較快,吸引了大量科技企業進入海工智能化領域,推動技術疊代速度加快。新材料領域的發展也為海工裝備性能提升提供了支撐,全球海洋工程裝備新材料市場規模2026年達到200億美元,深海作業對裝備的耐腐蝕、高強度性能要求高,新型複合材料的應用能夠降低裝備自重,提升使用壽命,降低全生命周期成本。

目前國內已經突破部分深海特種鋼材的製備技術,逐步實現進口替代,不過高端複合材料的國產化率依然較低,仍需要進一步加大研發投入,部分關鍵材料性能與國際先進水平仍存在差距,高端產品仍依賴進口。智能化領域國內企業在水下機器人、自主航行等技術領域進步較快,部分產品已經實現出口,國際競爭力逐步提升,智能化技術的推廣應用也會改變海工裝備的商業模式,服務占比會逐步提升,企業盈利模式從一次性銷售裝備向全生命周期服務延伸,盈利能力會進一步提升。

2.2.2 綠色化轉型趨勢

綠色化轉型是當前海工裝備行業的核心趨勢,一方面,下游油氣開發企業降低碳排放的需求提升,要求海工裝備降低運營過程中的碳排放,另一方面,海上風電、海上光伏等新能源開發帶動了綠色海工裝備的需求,新能源動力技術包括動力電池、氨燃料、甲醇燃料等,在海工船上的應用速度加快。全球綠色金融市場規模2026年達到5萬億美元,能夠為海工裝備的綠色轉型提供充足的資金支持,降低綠色項目的融資成本,推動轉型速度加快。

海工裝備租賃市場規模2026年達到200億美元,租賃模式能夠降低下遊客戶的初始投資成本,加速綠色裝備的推廣應用,更多中小客戶能夠承擔綠色裝備的使用成本,進一步擴大了綠色裝備的市場空間。不同類型的新能源動力技術路線仍存在競爭,哪種技術路線會成為主流仍有待觀察,船企多採取技術布局多條路線的方式降低技術疊代風險,避免單一技術路線被淘汰帶來的損失。

整體來看,海工裝備綠色化轉型的趨勢明確,帶動行業新增投資持續上升,為頭部企業帶來新的增長機遇,中小船企受資金和技術限制,轉型速度較慢,部分缺乏核心競爭力的企業會逐步被市場淘汰,行業集中度會進一步提升,頭部企業的市場份額會進一步擴大。綠色轉型也對企業的研發投入提出了更高要求,研發投入占營收的比例會逐步提升,行業技術疊代速度會進一步加快。

如需獲取完整定製化產業研究報告,可聯繫專業市場調研機構獲取深度數據。

核心洞察:

1. 中國海工裝備連續16年全球領先,新接訂單全球占比達69%;

2. 國內海工產業集聚特徵明顯,江蘇國內市場占比達40%;

3. 綠色轉型提速,青島新能源海工訂單占比達60%。