中國報告大廳網訊,白酒行業經過多年的深度調整後,行業分化持續加劇,頭部區域型白酒企業的經營表現直接反映行業整體的景氣度變化。

一、頭部白酒企業2025上半年核心財務表現

1.1 營收與利潤指標變動

1.1.1 核心盈利指標變動

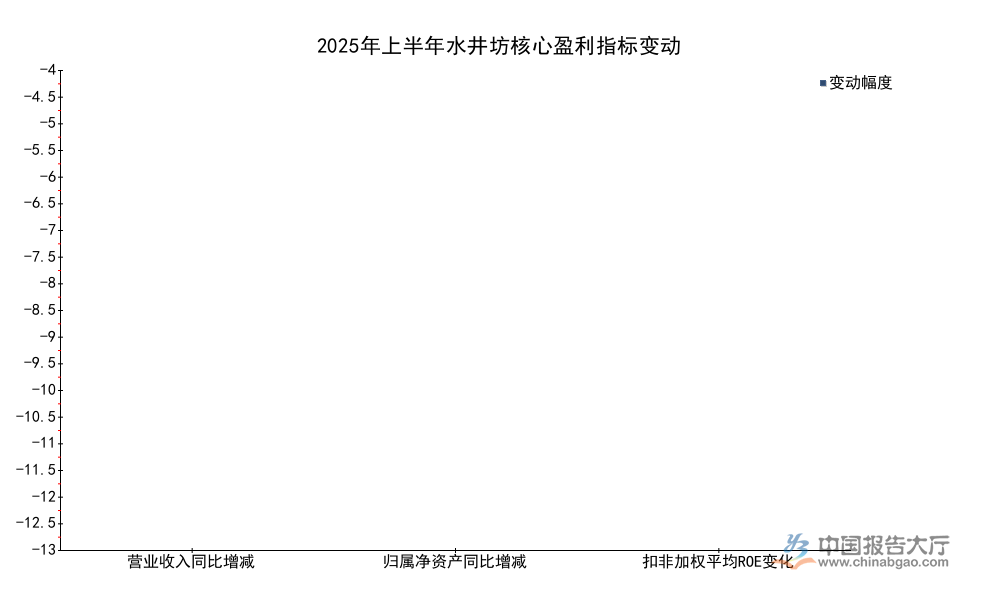

區域龍頭白酒企業在2025上半年的盈利端承受明顯壓力,經歷過2023-2024年的消費復甦預期後,商務、婚宴等核心消費場景的需求釋放並未達到行業預期,區域型全國化布局的白酒企業普遍面臨渠道庫存高企的壓力,企業主動調整發貨節奏,導致營收端出現明顯負增長,盈利端也隨之受到擠壓,淨資產收益率等核心指標出現同步下滑。水井坊作為布局全國的濃香酒龍頭,2025上半年實現利潤總額139882374.76元,扣除非經常性損益後的加權平均淨資產收益率(ROE)為0.93%,各項核心盈利指標的變動幅度可交叉驗證行業景氣度的變化。

| 指標名稱 | 變動幅度 | 單位 |

|---|---|---|

| 營業收入同比增減 | -12.84 | % |

| 歸屬淨資產同比增減 | -7.22 | % |

| 扣非加權平均淨資產收益率變化 | -4.16 | 百分點 |

從各項指標的變動方向可以發現,水井坊的盈利端下滑幅度大於淨資產端的變動,說明盈利水平的下滑是拉低ROE的核心因素,而非淨資產規模的擴張。與之形成對照的是,這一變動趨勢也符合2025上半年白酒行業整體的表現,區域型白酒企業的需求韌性弱於高端龍頭,壓力更為突出。捨得酒業同期酒類營業成本為710777510.53元,成本規模匹配營收規模的變動,一定程度反映企業主動控量挺價的策略。行業需求端的壓力已經清晰反映在頭部區域酒企的財務數據中,後續需求修復的節奏仍有待觀察。

1.1.2 非經常性損益影響

非經常性損益是影響企業淨利潤的重要非經營性因素,白酒企業的非經常性損益主要來自政府補助、資產處置等項目,部分地方政府會對當地骨幹釀酒企業給予產業扶持補助,計入當期損益後會對淨利潤產生一定影響。水井坊2025上半年計入當期損益的政府補助達到42861179.79元,同期非流動性資產處置損益為-131196.53元,兩項合計對淨利潤的正向貢獻超過4200萬元,對應水井坊當期不足1.4億元的利潤總額,政府補助對淨利潤的支撐作用較為明顯。捨得酒業同期其他收益為8746695.71元,營業外收入為7831358.36元,營業外支出為1985101.09元,非經常性項目的淨收益約1450萬元,占同期利潤總額的比例較低,對企業整體盈利的影響有限。

政府補助的規模往往和地方產業政策導向相關,四川作為白酒核心產區,對本地骨幹酒企的扶持力度持續穩定,捨得和水井坊作為四川產區的核心企業,都獲得了對應的政策支持,不排除後續產區扶持政策會繼續延續,對企業盈利的邊際支撐仍會存在。非經常性損益不具備持續性,市場對企業盈利水平的判斷仍需以扣非後的核心盈利指標為準,頭部上市企業的信息披露符合監管要求,投資者可清晰區分核心盈利與非經常性損益的影響。

1.2 資產與負債結構特徵

1.2.1 股權結構與股東持倉

上市白酒企業的股權結構穩定性直接影響企業的長期經營戰略,四川沱牌捨得集團作為捨得酒業的第一大股東,其持股比例的變動一直受到行業關注,2025上半年的披露數據顯示,大股東的持股比例維持穩定,並未出現大規模增減持的情況,核心股權結構的穩定為企業推進醬香酒產能布局等長期戰略提供了基礎,避免了股權變動對企業經營戰略的衝擊。

| 指標名稱 | 數值 | 單位 |

|---|---|---|

| 四川沱牌捨得集團持股比例 | 30.23 | % |

| 四川沱牌捨得集團持股數 | 100695768 | 股 |

| 實收資本(或股本) | 333122441.00 | 元 |

| 少數股東權益 | 321552395.25 | 元 |

股權結構保持穩定,說明第一大股東對捨得酒業的長期發展前景保持信心,沒有出現大規模減持的情況。少數股東權益的規模對應企業對外投資的合資項目體量,符合企業對外拓展產區產能的布局節奏,並未出現異常波動。

捨得酒業近年來推進「老酒+醬香」的雙戰略,控股和參股了多個醬酒產能項目,其中貴州夜郎古酒莊是其重要的參股布局項目,披露數據顯示,貴州夜郎古酒莊有限公司總資產為35458.92萬元,註冊資本為3000萬元,捨得酒業持有該合資公司股權比例為49%,並未達到控股條件,這一布局模式既分享了醬酒產區的資源紅利,也控制了自身的資金投入風險,符合區域酒企拓展醬酒品類的穩健策略。關聯交易方面,捨得酒業2025上半年關聯交易占同類交易金額比例僅為1.44%,遠低於監管要求的合理比例,說明企業的關聯交易規模可控,不存在利益輸送的風險,公司治理水平符合上市企業的規範要求。從現有數據觀察,捨得酒業的資產與股權結構都維持穩定,沒有出現影響長期經營的重大變動,治理層面的確定性較高。

1.2.2 在建項目進度現狀

產能升級是白酒企業提升產品品質、擴大產能規模的核心投資方向,捨得酒業近年來持續推進釀酒配套工程的技術改造項目,旨在提升老酒儲能和生產自動化水平,進一步鞏固其老酒戰略的產品優勢,強化「捨得老酒」的品牌認知。2025上半年披露的數據顯示,該釀酒配套工程技術改造項目進度已經達到51%,項目完成過半,說明項目推進符合原定計劃,並未出現資金短缺或者審批延誤的情況,整體建設節奏符合預期。項目完成後,捨得酒業的釀酒配套能力將得到明顯提升,老酒儲能規模也會進一步擴大,為其高端老酒產品的市場推廣提供產能支撐,解決長期發展的產能瓶頸。

白酒行業的競爭已經從渠道競爭轉向品質和品牌競爭,頭部區域酒企紛紛加大產能升級和技改投入,通過提升產能品質來支撐高端產品的價格帶,搶占高端市場份額,捨得的技改項目推進節奏,也反映了行業內頭部企業對長期競爭力布局的普遍選擇,契合行業整體的發展趨勢。項目進度剛好過半,後續的建設投入仍會占用企業一定規模的資金,對企業短期的現金流會產生一定程度的影響,這一影響的大小仍有待觀察,若後續行業需求持續疲軟,企業可能會調整項目推進節奏,減緩資金投入的壓力,這一調整的可能性仍然存在。

二、頭部白酒企業經營行為特徵分析

2.1 成本與費用管控趨勢

2.1.1 管理費用變動特徵

費用管控是企業應對行業下行周期的核心手段,當營收端出現增長壓力時,企業往往會通過壓縮管理費用等三費支出來保障淨利潤水平,避免盈利端出現過大的下滑,平衡營收下滑對利潤的衝擊,這也是成熟行業企業應對周期的常規操作。捨得酒業2025上半年管理費用為247195261.83元,較上年同期下降19.49%,費用壓縮幅度接近兩成,反映出企業面對營收增長壓力時,主動推進費用管控的策略,調整內部成本結構。管理費用的壓縮主要來自行政運營成本的精簡、非必要項目投入的削減,並未涉及核心研發和品牌建設投入,說明企業的費用管控是結構性調整,而非全面收縮,優先保障核心競爭力相關的投入。

管理費用的大幅下降,一定程度上能夠對沖營收下滑對淨利潤的影響,體現了企業應對行業周期的靈活性,幫助企業維持利潤水平的穩定。與之形成對照的是,水井坊的盈利端下滑幅度更大,也側面反映出水井坊並未像捨得一樣推進大幅度的費用管控,或者費用管控的效果尚未體現到當期財報中。不同企業應對周期的策略差異,也反映了企業不同的經營思路,捨得選擇主動控費保利潤,水井坊則選擇繼續投入培育市場,兩種策略的長期效果仍有待後續數據驗證,若需求長期疲軟,控費策略的優勢會逐步顯現,若需求快速復甦,持續投入的企業會獲得更大的增長彈性。

2.1.2 研發投入規模情況

白酒行業的研發投入長期低於一般製造業,核心原因是白酒釀造屬於傳統工藝,核心技術積累依賴長期的工藝傳承,而非大規模的前沿研發投入,因此行業整體研發費用占營收的比例普遍較低。近年來隨著消費者對品質要求的提升,以及低度酒、健康化白酒等新產品的開發,頭部酒企開始逐步加大研發投入,圍繞品質提升、新產品開發等方向展開布局,通過研發投入強化產品的核心競爭力。捨得酒業2025上半年研發費用達到42873802.57元,研發投入規模在區域型白酒企業中處於中等偏上水平,研發投入主要圍繞老酒儲存工藝、酒體設計、品質提升等方向,完全符合其老酒戰略的品牌定位,匹配企業的核心戰略方向。

白酒企業的研發投入並不像科技行業一樣會帶來短期的產品疊代,更多是長期的品質積累,對企業品牌力的提升有長期支撐作用,無法在短期財報中體現全部價值。部分頭部酒企還圍繞微生物發酵、風味物質分析等基礎研究方向投入研發,旨在為白酒釀造工藝的標準化、科學化提供支撐,打破行業對白酒釀造全依賴經驗的傳統認知,提升行業整體的科學化水平。捨得的研發投入規模也符合這一行業趨勢,並未出現異常波動,不排除後續研發投入會維持在現有規模附近,隨著企業營收規模的變動小幅調整,不會出現大規模的增減變動,研發投入的穩定性也反映了企業對長期品質升級的重視。

2.2 現金流與籌資活動特徵

2.2.1 籌資活動現金流向

現金流狀況反映企業的償債能力和資金流動性,白酒行業屬於現金流較好的行業,頭部企業普遍資產負債率較低,償債壓力較小,但部分企業因為產能布局會通過債務融資補充資金,因此籌資活動現金流能夠反映企業的投融資策略,體現企業對長期項目的資金支持力度。捨得酒業2025上半年籌資活動的各項現金流數據完整,可清晰反映其當期的籌資活動特徵,企業當期既有籌資流入,也有債務償還和分紅支出,整體現金流結構符合企業的經營節奏。

| 項目名稱 | 數值 | 單位 |

|---|---|---|

| 籌資活動現金流入小計 | 1307574460.26 | 元 |

| 償還債務支付的現金 | 503632972.68 | 元 |

| 分配股利、利潤或償付利息支付的現金 | 159097960.59 | 元 |

| 收到其他與籌資活動有關的現金 | 83586974.53 | 元 |

從各項數據對比來看,當期籌資活動現金流入規模遠大於償還債務和分紅的支出,說明捨得酒業2025上半年新增籌資規模淨額為正,企業通過籌資獲得了更多的資金用於產能建設和技改項目,匹配其推進技改項目和醬酒產能布局的資金需求,符合企業長期戰略的資金投入節奏。

負債方面,捨得酒業2025上半年負債合計為5031067853.22元,對比同期的資產規模,資產負債率處於合理區間,並未出現過高的債務風險,企業的償債能力依然充足,不會面臨大額債務到期兌付的壓力。預收款項為6477834.38元,預收款規模反映經銷商的打款積極性,預收款規模較低,一定程度反映經銷商對短期市場需求的預期偏謹慎,庫存去化尚未完成,因此打款積極性不高,這也和營收端的下滑形成對應,驗證了需求端壓力的存在,企業和經銷商都在主動去庫存,調整發貨節奏,等待需求修復。

2.2.2 稅費繳納規模情況

白酒行業屬於重稅行業,消費稅、增值稅、企業所得稅等各項稅費是企業成本結構中的重要組成部分,繳納稅費的規模一定程度反映企業的營收和盈利規模,也反映行業對地方財政的貢獻,頭部合規酒企一直是地方財政的重要來源。捨得酒業2025上半年支付的各項稅費達到644921969.78元,稅費規模對應企業的營收和盈利規模,處於合理區間,並未出現異常偏離,匹配企業當期的經營規模。作為四川產區的骨幹酒企,捨得酒業一直是地方的重要納稅大戶,稅費繳納穩定,也體現了企業合法合規經營的特徵,不存在偷逃稅費的風險。

近年來白酒行業的消費稅政策調整一直受到行業關注,政策要求徵收環節後移,對不同類型酒企的影響存在差異,頭部上市酒企的合規性較高,稅費繳納一直按照政策要求執行,因此政策調整對這類企業的影響相對較小,不合規的中小酒企的稅負壓力會明顯提升。從現有數據觀察,捨得酒業的稅費繳納規模和其經營規模匹配,並未出現異常波動,也不存在大額欠稅等情況,經營合規性符合監管要求。不排除後續白酒行業的稅收監管會進一步收緊,頭部合規酒企的競爭優勢會進一步凸顯,中小不合規酒企的生存空間會被進一步壓縮,行業集中度會進一步提升,頭部企業的市場份額會逐步擴大,這一趨勢已經逐步顯現,後續仍會延續。

如需獲取白酒行業最新細分數據與企業深度調研報告,可聯繫專業市場研究機構獲取定製化服務。

三個核心洞察:

- 區域龍頭白酒企業盈利端壓力凸顯,核心企業營收同比下滑超12%,需求復甦不及預期

- 頭部企業推進結構性費用管控,壓縮非核心管理費用,維持穩定研發投入支撐長期品質升級

- 股權結構保持穩定,籌資淨額為正支撐產能布局,項目推進符合原定計劃節奏