中國報告大廳網訊,煤炭是我國基礎能源與工業原料,動力煤作為煤炭最大的細分品類,其價格與供需穩定性關係到國計民生,當前長協機制已經成為我國動力煤市場分析的核心框架,官方對長協價格、簽約履約都制定了明確的量化規則,推動行業平穩運行。

一、供給端政策與市場格局

1.1 長協機制核心參數

1.1.1 長協簽約與履約要求

我國動力煤長協制度的核心不僅是價格錨定,更通過量化的簽約與履約要求保障供給穩定性,針對煤炭生產企業,要求年度長協簽約量不低於核定產量的75%,從供給端鎖定大部分資源流向核心下游用戶,主要是國有火電、鋼鐵企業,避免煤價上漲時煤企流向市場現貨獲取更高利潤,導致保供缺口。

履約層面,分時間維度設定了不同的考核下限,月度履約率不低於80%,季度和全年履約率不低於90%,這一階梯式的考核要求,兼顧了短期生產端可能出現的安全檢查、極端天氣等不可抗力影響,也保障了中長期供給的穩定性。

長期來看,長協履約率考核機制的完善,推動動力煤市場價格中樞逐步向合理區間回歸,減少了資本炒作對現貨價格的影響,過去幾年動力煤價格動輒突破千元每噸的極端行情出現機率大幅下降。進一步來看,長協比例的提升,也平滑了煤企的營收波動,即使現貨價格下跌,長協部分的穩定收益也能保障煤企的基本現金流,降低行業整體債務風險,對於煤炭行業的平穩運行起到了核心支撐作用。截至2025年,全國主要煤炭產區的長協簽約率基本都能達標,履約率也逐步提升,部分頭部企業全年履約率已經超過95%,高於考核要求的下限。長協機制的推進,也推動行業集中度逐步提升,頭部大型煤企的合規性更強,更容易滿足簽約與履約要求,中小煤企逐步退出市場,行業格局逐步優化。

1.2 產量調控與需求結構

1.2.1 煤炭產量管控規則

我國煤炭行業供給側改革之後,形成了嚴格的產能核增與產量管控制度,為了保障煤炭供給穩定,同時避免過度投資導致產能過剩,對生產煤礦的產量進行量化管控,2025年上半年明確,原煤產量超產比例不得超過核定產能的10%,這一規則平衡了保供與產能管控的雙重目標。在保供層面,允許10%的彈性超產空間,可以應對下游需求階段性上漲的局面,比如夏季用電高峰、冬季供暖期,需求階段性提升時,煤企可以在合規範圍內釋放產能,填補缺口。

另一方面,嚴格限制超產比例不超過10%,避免部分煤企為了追逐利潤長期超能力生產,帶來安全隱患,同時也避免產能過度釋放導致供過於求,價格跌破合理區間,影響全行業的盈利水平。過去幾年,部分中小煤礦存在超能力生產的問題,不僅帶來了較多的安全事故,也在需求下行階段放大了產能過剩的壓力,推動行業價格大幅下跌,全行業陷入虧損。10%的超產比例限制,是在總結過往行業運行經驗基礎上推出的量化規則,既保留了供給彈性,也守住了安全與產能過剩的紅線。國家能源局的常態化檢查,也推動這一規則落到實處,對於超產比例超過10%的煤企,採取停產整頓、核減產能等處罰措施,保障規則的約束力。先進產能的有序釋放,也推動行業整體生產效率提升,落後產能逐步出清,行業整體盈利能力保持在合理區間。

1.2.2 動力煤下游需求結構

動力煤是我國煤炭消費的核心品類,占全部煤炭消費的比重超過70%,下游覆蓋電力、供熱、冶金、建材、化工多個領域,不同領域的用煤需求增長特徵存在明顯差異,電力行業是最大的動力煤消費領域,占比超過一半,主要用於火力發電。2022年各領域動力煤消費規模已經明確統計,不同領域的消費占比差異直接反映了下游產業結構對動力煤需求的影響,消費規模的排序也體現了不同領域在動力煤市場中的權重。

| 應用領域 | 2022年消費量 |

|---|---|

| 電力 | 237604 |

| 供熱 | 29963 |

| 冶金 | 17101 |

| 建材 | 29587 |

| 化工 | 22871 |

| 其他 | 38308 |

電力行業占比超過六成,是動力煤需求的核心支撐,近年來新能源發電占比雖然持續提升,但火電的調峰保供屬性短期內難以替代,因此電力用煤規模依然維持在高位。其他領域的需求分化反映了我國產業結構調整的方向,清潔取暖改造持續推進,帶動供熱用煤逐步收縮,符合能源轉型的整體趨勢。

從現有數據觀察,建材行業用煤2023年增速達到14.03%,是所有領域中增速最高的,主要因為2023年房地產行業企穩,基礎設施投資力度加大,帶動水泥、玻璃等建材生產需求回升,建材生產過程中需要煤炭作為燃料與原料,因此拉動用煤需求快速增長。化工行業用煤增速達到9.28%,僅次於建材行業,近年來現代煤化工項目持續投產,煤制烯烴、煤制油等項目對動力煤的需求持續提升,成為拉動動力煤需求增長的第二極。供熱行業用煤出現負增長-2.89%,一方面是因為2023年冬季氣溫整體偏高,供暖需求下降,另一方面也是北方地區清潔取暖改造持續推進,散煤替代減少了供熱用煤需求,這一趨勢在未來還會持續推進,帶動供熱用煤逐步下降。冶金行業用煤增速維持在2.97%的個位數,主要因為鋼鐵行業產量維持低位,整體進入存量競爭階段,對動力煤的需求增長有限。其他領域用煤保持7.47%的增長,主要是居民與小型製造業用煤的穩定增長。整體來看,動力煤下游需求呈現分化格局,電力、化工、建材成為拉動需求增長的核心動力,供熱需求逐步下降,這一結構變化反映了我國能源結構與產業結構調整的方向。

二、價格運行與區域差異

2.1 核心產區價格體系

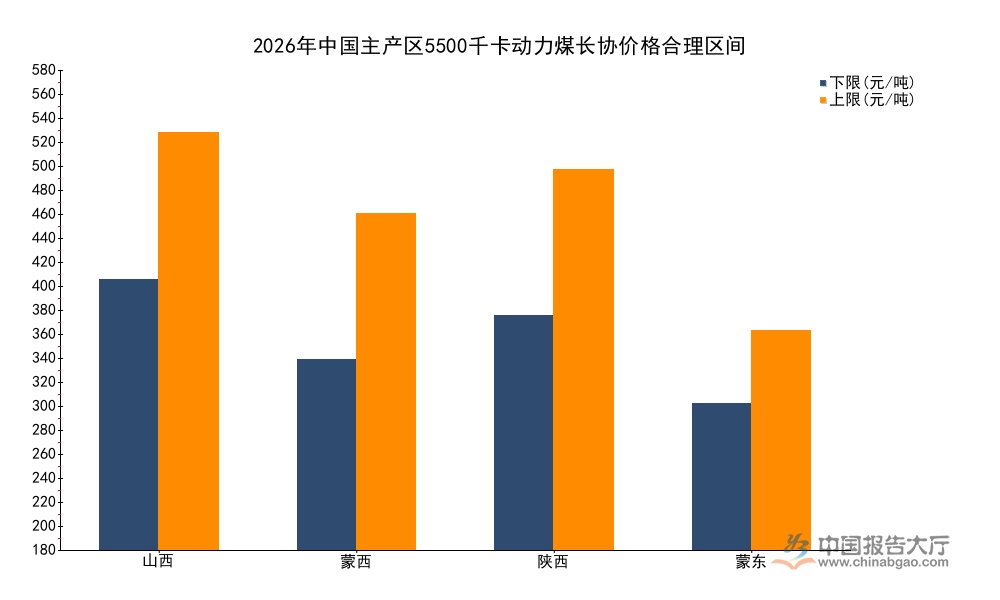

2.1.1 主產區長協價格區間對比

我國動力煤生產集中在晉陝蒙三個省區,占全國總產量的比重超過70%,不同區域的煤炭品質、開採成本、運輸條件不同,2026年官方分區域核定了5500千卡標準動力煤的長協價格合理區間,明確了上下限,作為市場價格波動的錨。內蒙古分為蒙東和蒙西兩個區域,蒙東煤炭資源豐富,開採成本低,但距離東部沿海主要消費市場較遠,運輸成本高,因此本地銷售的動力煤價格中樞明顯低於其他區域,蒙西煤炭主要通過公路鐵路外運到華中、華北地區,品質較高,價格區間高於蒙東,低於晉陝。山西作為我國傳統產煤大省,煤炭品質穩定,發熱量穩定,運輸網絡完善,價格區間處於較高水平,陝西煤炭產量近年來增長較快,價格區間略低於山西。

| 產區 | 下限 | 上限 |

|---|---|---|

| 山西 | 370 | 570 |

| 蒙西 | 260 | 460 |

| 陝西 | 320 | 520 |

| 蒙東 | 200 | 300 |

所有區域價格區間的浮動幅度均為100元/噸,統一的浮動幅度體現了定價規則的一致性,不同區域之間的價格差最高達到370元/噸,反映了資源稟賦與地理位置帶來的成本差異,也為市場跨區域調運提供了合理的利潤空間。

價格區間的差異化設定,比全國統一價格區間更符合不同產區的實際成本情況,避免了統一價導致部分產區煤企虧損或者暴利,能夠保障不同產區煤企都能獲得合理的利潤,維持正常生產。過去市場定價階段,不同產區價格差有時候會偏離合理區間,蒙東地區價格過低,導致煤企盈利能力不足,晉陝地區價格有時候過高,推高下游成本,差異化的價格區間設定,理順了不同產區的價格體系,推動全國煤炭市場的平穩運行。價格區間是合理波動的參考,並不是強制限價,現貨價格依然可以根據市場供需在區間內浮動,當供需出現大幅變化時,也可以突破區間,但官方會通過產能調節、儲備投放等方式推動價格回到合理區間,這一機制兼具市場化靈活性與政策調控的穩定性。

2.1.2 產地港口價格聯動

我國動力煤市場分為產地市場和港口市場,港口市場主要是中轉到南方消費市場,價格是全國動力煤市場的風向標,長協機制下,港口長協基準價定為675元/噸,合理區間為570元/噸到770元/噸,對比產地價格區間,港口價格整體高於產地,主要是增加了從產地到港口的運輸成本,包括鐵路運費、港口雜費等,一般來說,從山西到秦皇島的運輸成本大約在100-150元/噸左右,剛好對應山西產地上限570元/噸,港口基準價675元/噸,差額在100元以上,符合運輸成本的實際情況。

產地價格和港口價格之間形成了穩定的聯動關係,當產地價格上漲,港口價格也會隨之上漲,反過來也是一樣,長協機制下,兩者的合理區間也保持了聯動,產地價格合理區間的上下限都低於港口,對應運輸成本的加成,邏輯一致。港口長協價格的錨定,為南方電力企業採購動力煤提供了穩定的價格參考,南方大部分電力企業依靠北煤南運,從港口採購煤炭,長協價格鎖定後,能夠穩定電力企業的燃料成本,有利於電價的穩定,保障民生用電。過去,港口動力煤價格容易受到資本炒作,出現大幅波動,長協機制完善後,長協煤占港口中轉量的比重逐步提升,現貨占比下降,價格波動幅度明顯收窄,市場穩定性大幅提升。進一步來看,產地港口價格聯動機制的完善,也有利於全國統一煤炭市場的建設,減少區域市場分割,推動煤炭資源在全國範圍內的優化配置,提高能源利用效率。不排除部分時段因為運輸瓶頸導致聯動性下降,比如鐵路運力緊張時,港口價格可能會偏離和產地的正常價差,這種短期異常會通過運力調配逐步修復,不會影響中長期的聯動邏輯。

2.2 動力煤供需平衡分析

2.2.1 供需平衡與增長特徵

動力煤供需平衡決定了價格的中長期走勢,近年來我國煤炭產能持續釋放,長協機制不斷完善,供需整體保持寬鬆平衡,2022年動力煤供需對比顯示,供給大於需求22573萬噸,整體呈現供過於求的格局,這也是近年來動力煤價格維持在合理區間的核心原因。供給端,近年來我國核准了一批先進煤炭產能,產量穩步增長,加上進口煤補充,整體供給彈性充足,需求端,雖然電力、化工等領域需求保持增長,但新能源替代、節能改造等也在部分領域減少了煤炭需求,整體需求增長維持在個位數,慢於供給增長,因此整體保持寬鬆。

2023年動力煤淨進口量增速達到62.96%,進口補充進一步增加了國內市場的供給,寬鬆格局進一步延續,進口煤價格往往低於國內現貨價格,能夠彌補國內短期供給缺口,也能平抑國內價格。不排除進口政策會根據國內供需情況進行調整,當國內價格過高時,增加進口平抑價格,當國內價格過低時,適度控制進口保護國內煤企利益,進口成為調節國內供需平衡的重要工具。近年來,煤炭行業產能結構持續優化,落後產能逐步退出,先進產能持續釋放,先進產能的安全水平、生產效率更高,能夠以合理的成本提供穩定的供給,這也保障了我國動力煤供給的穩定性。從需求端來看,我國工業化城鎮化還沒有完成,基礎設施建設和製造業發展對能源的需求還會保持一定增長,煤炭作為基礎能源的地位在未來10到20年內不會發生根本性改變,動力煤需求還會維持在高位,不會出現大幅下降。

供需寬鬆平衡的格局,有利於煤炭價格維持在合理區間,既不會過高推高下游產業成本,也不會過低導致煤企虧損,對全產業鏈的平穩運行都有利。極端天氣可能會導致短期供需失衡,比如夏季極端高溫導致用電需求驟升,冬季極端低溫導致供暖需求驟升,可能會帶來短期價格上漲,通過長協機制和儲備調節,能夠快速平抑短期波動,不會出現長期大幅漲價的情況。一定程度上,長協機制已經能夠應對大部分短期供需波動,市場穩定性已經得到顯著提升。

核心洞察

- 動力煤長協分區域定價,港口長協基準價穩定在675元/噸,價格波動中樞清晰

- 下游需求分化,電力、化工、建材為核心增長極,供熱需求持續收縮

- 行業整體維持寬鬆平衡,價格大幅波動機率顯著下降

如需獲取煤炭行業全產業鏈深度調研與政策解讀,可聯繫專業機構獲取定製服務。