中國報告大廳網訊,存儲是數字經濟時代核心信息技術基礎設施,國內存儲行業的國產替代進程近年來持續推進,頭部上市企業的經營和擴產動向是觀察國內存儲行業發展的核心窗口,基於國內上市存儲企業2025年上半年披露的定期報告數據,拆解當前國內存儲行業的需求結構、財務特徵和擴產節奏。

一、國內存儲上市企業經營現狀

1.1 營收結構分析

1.1.1 產品細分營收情況

該存儲上市企業2025年上半年產品端覆蓋移動存儲、固態硬碟、嵌入式存儲、內存條四大核心品類,不同品類的市場需求周期和下游應用場景差異較大,對應營收規模和增長表現呈現明顯分化。下游AI算力、智能終端的需求拉動主要集中在嵌入式存儲和內存條領域,消費級移動存儲受整體消費電子疲軟影響需求持續下滑,固態硬碟則受益於存量替換需求維持中高速增長。從規模維度看,不同品類的營收排序已經發生本質變化,傳統的消費級固態硬碟不再是企業的核心收入來源,順應智能硬體發展的嵌入式存儲規模已經躍居第一。

| 嵌入式存儲類 | 169972.89 |

|---|---|

| 固態硬碟類 | 153449.93 |

| 移動存儲類 | 53671.53 |

| 內存條類 | 33783.74 |

這一規模排序對應存儲行業當前的需求結構,嵌入式存儲依託汽車電子、IoT智能設備的增量需求,已經超越傳統固態硬碟成為企業第一大收入來源,移動存儲的規模墊底也契合消費電子整體需求下行的產業趨勢,頭部企業的產品結構調整已經開始匹配下游需求變化,後續品類結構還會進一步向高增長的嵌入式存儲傾斜。

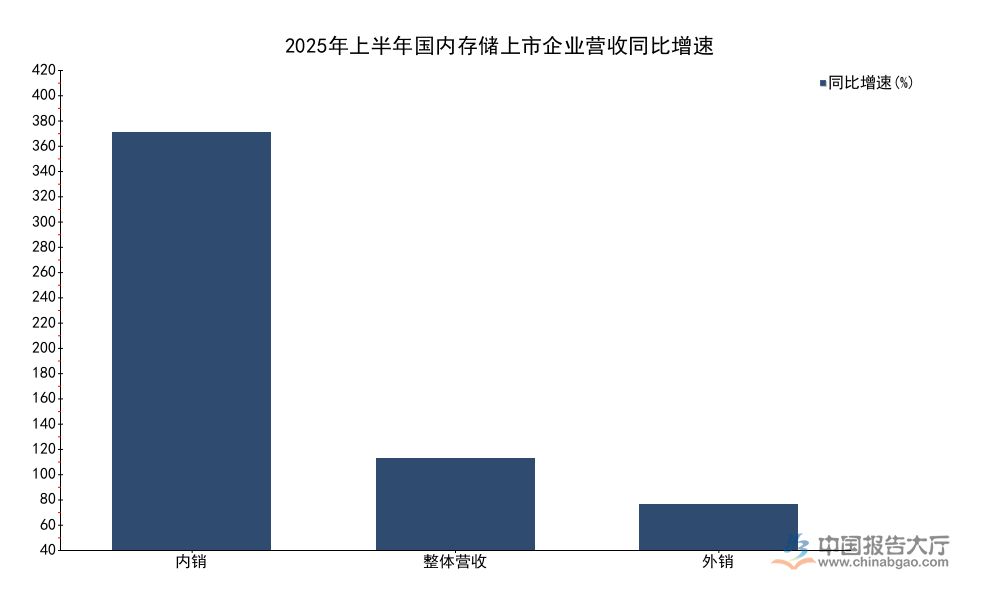

1.1.2 區域營收增長結構

國內存儲企業的出海布局已經推進多年,不同區域市場的增長動能差異顯著,過去兩年國內數據中心、智能汽車產業鏈對本土存儲產品的國產化替代需求快速釋放,拉動內銷市場的增速遠超海外市場,企業的整體營收增長也受益於國產替代的紅利。對比整體、內銷、外銷三個維度的增速,可清晰觀察到區域增長的分化特徵,國產替代帶來的內銷增長已經成為拉動企業業績的核心動力。

| 內銷 | 403.84 |

|---|---|

| 整體營收 | 88.83 |

| 外銷 | 44.14 |

內銷市場的高增速直接拉動企業整體營收表現,本土存儲品牌在國內中端嵌入式存儲、消費級固態硬碟領域的替代率持續提升,海外市場依然以性價比出貨為主,增速維持行業平均水平,內外市場的動能切換已經成為國內存儲頭部企業的共同特徵,後續內銷占比還會進一步提升。

1.2 財務健康度分析

1.2.1 盈利與運營指標

存儲行業屬於重資產、強周期行業,上游核心晶片價格波動對企業盈利水平影響極大,2025年上半年上游NAND Flash和DRAM價格維持低位,下游需求尚未完全回暖,存儲行業整體毛利率處於偏低水平,企業的盈利表現也充分反映這一行業特徵。從核心盈利規模看,營收規模的擴張並沒有轉化為盈利增長,成本上漲擠壓了全部的利潤空間,行業周期底部的特徵十分明顯。

| 營業收入 | 410903.66 |

|---|---|

| 營業成本 | 390238.29 |

| 歸屬於上市公司股東淨利潤 | -11794.56 |

| 經營活動現金流淨額 | -59004.34 |

行業周期下行階段,存儲企業普遍面臨增收不增利的壓力,營業成本接近營收規模,導致整體毛利率僅維持在5.03%的低位,疊加擴產帶來的財務費用增加,最終出現階段性淨虧損,這一表現符合存儲行業周期底部的普遍特徵。即使處於周期底部,企業依然維持研發投入的增長,研發費用達到11540.46萬元,同比提升33.20%,增速高於整體營收增速,說明企業在周期底部依然加大技術布局,為下一輪周期上行做準備。應收帳款周轉天數達到88天,存貨周轉天數達到218天,存貨周轉效率偏低,說明行業需求疲軟下,庫存去化仍在持續進行中,這一定程度上占用企業的現金流,導致經營活動現金流為負,後續庫存去化進度直接影響企業盈利修復節奏。

1.2.2 償債能力指標

擴產是存儲企業應對行業增長和國產替代的核心策略,大規模產能建設需要持續的外部融資支持,資產負債水平和流動性儲備直接決定企業在周期底部的抗風險能力。國內存儲企業在完成新一輪定增融資後,流動性指標和償債能力指標出現結構性變化,不同維度的指標反映出企業當前的財務結構特徵,周期底部高負債對企業現金流管理提出更高要求。

| 資產負債率 | 67.63% |

|---|---|

| 流動比率 | 1.79倍 |

| 速動比率 | 0.53倍 |

資產負債率超過65%,說明企業整體負債水平處於行業偏高區間,流動比率接近傳統的1.5倍安全線,整體流動性處於可控範圍,但速動比率僅為0.53倍,剔除存貨後流動資產對流動負債的覆蓋能力偏低,存貨占流動資產的比例較高,庫存去化進度直接影響企業後續的流動性安全,後續債務償還壓力仍有待觀察。

二、存儲上市企業定增募投項目進展

2.1 募集資金整體使用情況

2.1.1 定增募資核心參數

國內存儲企業推進國產替代的核心瓶頸在於產能不足,下游需求增長下,企業通過定增融資擴產是行業通用路徑,2024年底該企業完成向特定對象發行股票,募集資金主要投向高增長的嵌入式存儲領域,定增完成後企業的股本結構和現金流都發生明顯變化,核心參數清晰反映本次融資的基本情況。控股股東李虎的持股比例在發行完成後維持在36.91%,持股比例沒有發生大幅稀釋,企業控制權保持穩定,報告期末普通股股東總數為27178戶,定增完成後股權結構維持分散化特徵,符合上市企業的監管要求。

| 發行價格 | 75.95元/股 |

|---|---|

| 發行數量 | 1302.96萬股 |

| 募集資金總額 | 98959.87萬元 |

| 募集資金淨額 | 97203.72萬元 |

本次定增募集的資金淨額接近10億元,全部投向產能建設,對應企業當前的產能缺口,發行價格符合監管要求,沒有出現大幅折價稀釋原有股東權益,整體融資流程符合規範,為後續產能擴張提供了充足的資金支持,也為企業抓住嵌入式存儲的增長窗口奠定了基礎。

2.1.2 整體資金投入進度

定增募資到帳後,資金投入按照項目規劃逐步推進,不同階段的投入進度反映項目推進節奏,存儲晶片及模組擴產項目從廠房改造、設備採購安裝到產能爬坡需要12-36個月的周期,資金投入通常按照工程節點分階段撥付,不會一次性全部投入。行業周期波動也會影響企業的資金投入節奏,若下游需求不及預期,企業會適當放緩投入,避免產能閒置帶來的財務壓力,若需求超預期則會加快推進進度,搶占市場份額。截至2025年6月末,本次定增募集資金的整體投入進度維持在合理區間,累計已使用募集資金達到30145.53萬元,整體使用進度為31.01%,對應定增完成後的6個月時間,投入節奏符合行業平均水平,剩餘資金仍將按照項目規劃逐步投入,不存在資金閒置或者挪用的情況,整體進展符合監管要求。

2.2 細分募投項目進展

2.2.1 嵌入式存儲項目投入進度

嵌入式存儲是本次定增募投的核心項目,也是該企業當前收入增長最快的核心品類,下游汽車電子、AI智能設備的需求爆發,給本土嵌入式存儲供應商帶來了巨大的替代空間,項目的建設進度直接影響企業未來兩年的市場份額搶占能力。存儲模組項目建設的核心瓶頸在於生產設備的採購交付,全球範圍存儲擴產潮下,核心設備的交付周期普遍從6個月延長到12個月以上,一定程度上會影響項目的推進節奏,企業可能出於對行業周期的判斷,主動放緩項目前期投入,等待設備價格回落或者需求進一步明朗。

| 承諾投資額 | 45654.89萬元 |

|---|---|

| 累計投入 | 2419.49萬元 |

| 投資進度 | 5.51% |

5.51%的投資進度遠低於整體募投的三成進度,說明項目尚處於前期準備階段,尚未進入大規模設備採購和建設環節,項目最終完工時間預計在2027年一季度,進度偏慢可能會導致企業錯過本輪嵌入式存儲需求增長的窗口,也可能反映出項目前期審批、設備採購遇到了超出預期的障礙,後續項目推進節奏仍有待觀察。

核心洞察

- 嵌入式存儲成為國內存儲企業增長最快賽道,收入增速超290%

- 周期底部存儲企業普遍增收不增利,行業整體毛利率不足6%

- 定增擴產項目進度偏慢,嵌入式存儲產能釋放仍需時間

如需獲取更多存儲行業細分數據可持續關注中國報告大廳產業跟蹤報告。