光刻設備是半導體前道製造環節將電路圖形轉移到矽片的核心工藝設備,其技術水平直接決定了半導體製程的先進程度,全球光刻設備發展趨勢呈現出供給高度集中、需求向先進位程與成熟製程兩端分化的特徵。

一、全球光刻設備競爭格局

1.1 頭部廠商經營表現

1.1.1 ASML年度業績拆解

全球光刻設備市場長期呈現寡頭壟斷格局,ASML、尼康、佳能三家廠商占據了絕大多數的市場份額,其中ASML在極紫外光刻(EUV)設備領域擁有獨家供給能力,在全球市場占據主導地位。ASML發布的2025年四季度及全年業績報告顯示,全年營收高達327億歐元,同比增長16%,淨利潤高達96億歐元,同比增長27%。淨利潤增速高於營收增速,這背後一方面源於規模效應下的成本攤薄,另一方面也源於高毛利EUV設備交付占比的提升,EUV設備單台售價超過1.5億歐元,毛利率顯著高於深紫外(DUV)設備,交付結構的變化拉動了整體利潤率的提升。淨利潤增速跑贏營收增速的趨勢已經維持了三年,一定程度上反映出公司產品結構持續向高端升級的路徑。

半導體行業協會的數據顯示,2024 年全球前十大晶片製造商里,有 9 家都在用 ASML 的光刻設備,僅剩餘一家本土廠商出於供應鏈安全考慮選擇其他供應商,這一數據也印證了ASML在全球光刻設備領域的壟斷地位。與之形成對照的是,尼康和佳能目前主要聚焦在成熟製程的DUV光刻設備領域,市場份額相對穩定,但在高端EUV領域尚未形成可商業化的產品,短期難以對ASML的地位形成挑戰。

回歸產業邏輯,高端光刻設備的研發需要投入海量的資金,並且需要整合全球範圍內的上游供應鏈資源,比如EUV光刻機的光源需要美國廠商提供,光學鏡頭需要德國廠商提供,精密機械部件需要多個國家的供應商協同,高壁壘的供應鏈整合也進一步抬高了行業的進入門檻,新進入者難以在短期突破全產業鏈的布局。

光刻設備作為半導體前道製造的核心環節,全球供給端長期呈現高度集中的格局,頭部廠商ASML占據了極紫外光刻(EUV)設備的全部供給份額,同時在深紫外(DUV)設備領域也占據主導地位。從2025年的季度經營數據來看,ASML光刻系統業務的季度產出維持在相對穩定的區間,僅四季度出現明顯抬升,這背後與下游晶圓廠的資本開支節奏、設備交付周期安排直接相關。下遊客戶為匹配新一代製程節點的產能擴張計劃,通常會在年末集中完成設備驗收與交付,拉動四季度銷售額上升。

| 季度 | 光刻系統銷售額(億歐元) |

|---|---|

| 一季度 | 57 |

| 二季度 | 56 |

| 三季度 | 56 |

| 四季度 | 76 |

四個季度累計銷售額為245億歐元,符合全年披露的業績數據,四季度銷售額占全年比重達到31%,高於前三季度單季占比,印證了年末集中交付的行業慣例。部分客戶為完成年度資本開支預算,調整交付時間至四季度,這一波動屬於行業正常的季節性特徵。

1.1.2 在手訂單結構分析

下游晶片市場的景氣度直接反映在光刻設備廠商的訂單儲備上,頭部廠商的訂單結構也能反映行業對不同技術路線設備的需求偏好。近年來全球先進位程產能擴張持續推進,EUV光刻設備作為7nm及以下製程生產的必需設備,需求一直維持緊張狀態,產能交付周期通常超過18個月,訂單儲備占比一直維持高位。截至2025年末,ASML的光刻設備在手訂單規模已經達到較高水平,整體訂單儲備能夠支撐未來1-2年的產能安排,訂單結構也清晰反映出市場對不同產品的需求差異。

| 訂單類型 | 訂單金額(億歐元) |

|---|---|

| EUV光刻設備 | 255 |

| 非EUV光刻設備 | 133 |

| 合計 | 388 |

EUV光刻設備訂單占總在手訂單的比重超過65%,反映出下游先進位程擴產對高端光刻設備的剛性需求。產能緊張的局面仍將維持一段時間,供給缺口尚不明確,仍有待觀察行業產能擴張的進度。

全球主要晶圓代工廠比如台積電、三星、英特爾都在推進3nm、2nm製程的產能擴張,每個新建的先進位程工廠都需要數十台EUV光刻機,單廠設備採購額中EUV光刻機占比超過一半,持續的擴產需求不斷轉化為ASML的在手訂單。部分區域的晶片製造商出於供應鏈安全的考慮,開始逐步分散採購,但是在EUV領域,ASML仍然是唯一的選擇,因此短期難以改變訂單結構的整體趨勢。未來隨著其他廠商高端設備研發的突破,訂單結構會出現緩慢變化,但這一過程至少需要十年以上的時間,變化幅度仍有待觀察。

1.2 全球市場規模特徵

1.2.1 核心廠商出貨量變化

全球集成電路用光刻機的出貨量主要由ASML、尼康、佳能三家廠商貢獻,三家廠商的出貨數據基本可以反映全球市場的整體規模。2023年三家廠商集成電路用光刻機出貨681台,對應銷售金額約269億美元,2024年出貨量達到683台,較2023年增加2台,對應銷售金額約264億美元。出貨量基本持平,銷售額略有下滑,這背後主要是因為出貨結構的變化,2024年成熟製程DUV設備的出貨占比有所提升,而DUV設備的單價遠低於EUV設備,因此整體銷售額出現小幅下滑。

進一步拆解,2024年全球晶片行業處於周期復甦的初期,成熟製程產能的擴張速度快於先進位程,下游功率半導體、模擬晶片、車規晶片等領域的需求增長,拉動了成熟製程DUV設備的需求,因此出貨結構向低單價產品傾斜,拉低了整體銷售額。ASML作為EUV光刻機的核心供應商,2025年全年EUV設備交付量達60餘台,較2024年的交付量略有提升,這也對應了全球先進位程擴產的穩步推進。

從產能的角度看,ASML的EUV產能擴張速度受上游核心部件供應的限制,比如光源、光學鏡頭的產能擴張需要時間,因此每年EUV交付量的增長幅度都維持在個位數,難以出現爆發式增長,這也意味著高端光刻設備的供給缺口會長期存在。行業供需的錯配也推動了EUV設備價格的持續上漲,ASML通過不斷提升EUV設備的產能利用率和產品價格,維持了業績的穩定增長,頭部廠商的議價能力進一步凸顯。這一格局也給下游晶片廠商帶來了一定的成本壓力,先進位程研發和量產的成本不斷抬升,進一步抬高了先進位程領域的進入門檻,行業集中度也會隨之進一步提升。

二、中國光刻設備產業態勢

2.1 進口市場結構

2.1.1 進口額年度變動分析

中國是全球最大的半導體消費市場,也是最大的晶圓製造產能基地,國內本土光刻設備產能目前主要覆蓋成熟製程領域,高端光刻設備幾乎全部依賴進口,因此進口額的變化可以直接反映國內光刻設備的整體需求規模。光刻機依然是進口的半導體設備中份額最高的,2025年全年進口了106.2億美元的光刻機,與2024年的107.24億美元基本持平。連續兩年進口額維持在百億美元以上,反映出國內晶圓廠對光刻設備的需求維持在高位,沒有出現明顯的下滑。

究其本質,國內晶圓製造產能還在持續擴張,不僅先進位程產能需要新增高端光刻設備,成熟製程的新建產能也需要大量的中低端光刻設備,整體需求的韌性較強。2025年全球半導體行業處於周期復甦階段,國內下游晶片廠商的資本開支並沒有出現明顯收縮,對光刻設備的採購計劃也按計劃推進,因此進口額維持穩定。進一步拆解,進口的光刻設備中,ASML的EUV和高端DUV設備占了進口額的大部分,國內晶圓廠進口的EUV設備主要用於先進位程的研發和量產,高端DUV設備用於7nm-28nm製程的生產,中低端DUV設備則用於成熟製程的生產,目前國內本土廠商已經在中低端DUV領域實現了一定的突破,進口替代正在逐步推進,因此中低端設備的進口額已經出現了緩慢下滑,但是高端設備的進口額仍然維持增長,整體抵消後進口額基本持平。未來出口管制政策會進一步限制高端光刻設備的進口,高端設備進口額可能會出現下滑,但國內成熟製程擴產帶來的中低端設備需求仍會支撐整體進口規模維持在相對高位。

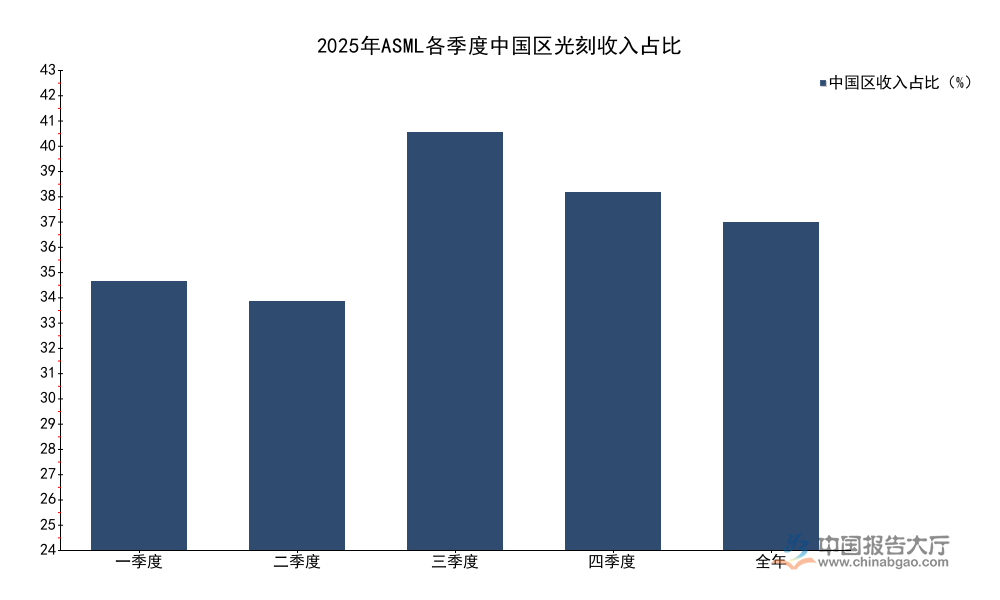

2.1.2 ASML中國區收入占比

中國是全球最大的晶圓製造產能基地,也是光刻設備的核心需求市場,下游存儲與邏輯晶片廠商的擴產計劃直接拉動光刻設備進口需求,ASML各季度中國區收入占比的波動,也能反映國內晶圓廠的設備採購節奏。近年來國內新建晶圓廠項目持續推進,對不同製程節點的光刻設備都存在穩定需求,其中成熟製程DUV設備的需求增量尤為明顯,這也直接體現在ASML的區域收入結構中。

| 季度 | 中國區收入占比(%) |

|---|---|

| 一季度 | 27 |

| 二季度 | 25 |

| 三季度 | 42 |

| 四季度 | 36 |

| 全年 | 33 |

全年中國區收入占比達到33%,超過全球其他單一區域市場,凸顯中國市場在全球光刻設備需求端的核心地位。三季度占比出現明顯抬升,與部分批次設備的交付時間調整有關,整體來看中國市場需求維持在高位。

全年中國買走的光刻機金額高達80.1億歐元,占ASML全年光刻銷售額的33%,這一占比超過了歐洲、北美、日本等其他區域市場,凸顯中國市場對全球光刻設備產業的重要性。出口管制政策會對未來ASML對中國的高端設備出口產生一定影響,但從2025年的全年數據來看,影響尚未對整體占比產生明顯衝擊,成熟製程DUV設備的出口仍然正常,國內對成熟製程設備的需求增量也填補了高端設備出口受限帶來的缺口。從現有數據觀察,中國市場的需求韌性已經得到驗證,即使未來高端設備出口進一步收緊,國內對成熟製程設備的需求仍將維持ASML中國區收入占比在相對高位。

2.2 國內產業布局

2.2.1 本土企業股權布局

國內光刻設備的核心本土廠商為上海微電子,國內產業資本和地方政府平台都對上海微電子進行了投資,推動其技術研發和產能擴張。張江高科於2024年10月,通過子公司投資了上海微電子公司22345萬元人民幣,持有上海微電子公司10.779%的股權,這也是地方產業平台參與本土光刻設備產業發展的典型案例。

上海張江作為國內半導體產業的核心聚集區,擁有完整的半導體產業鏈配套,張江高科投資上海微電子,一方面可以分享本土光刻設備產業發展的紅利,另一方面也可以為上海微電子提供產業鏈配套、產業空間等方面的支持,推動其加快研發進度。進一步拆解,國內參與上海微電子投資的主體還包括多個地方產業基金、國有資本平台,這些資本的進入不僅為上海微電子提供了研發所需的資金,也幫助其對接國內上游供應鏈資源,推動核心部件的國產化替代,解決高端光刻設備研發過程中的卡脖子問題。

近年來國內半導體設備的國產化進程不斷加快,政策和資本都在向本土光刻設備領域傾斜,除了上海微電子之外,國內也有其他企業在布局光刻設備的不同細分領域,但是上海微電子是國內技術最先進、最接近國際先進水平的本土光刻設備廠商,因此獲得了更多的資本支持。資本的持續投入為本土光刻設備的研發提供了基礎,但是光刻設備的研發周期長,技術難度大,國產替代的過程仍然需要時間,短期內本土廠商仍然只能覆蓋成熟製程領域,高端領域的突破仍有待觀察。地方產業資本的參與也帶動了本土產業鏈配套的發展,更多上游供應商開始進入光刻設備供應鏈體系,逐步構建起自主可控的產業鏈網絡,為長期的技術突破打下基礎。

2.2.2 核心技術研發投入

本土光刻設備的技術突破離不開持續高額的研發投入,2025年上半年國內針對光刻設備核心技術研發的新增投入涉及資金超過 50 億元,這些投入主要用於高端光刻設備的核心技術攻關,包括光源、光學系統、精密運動台等核心部件的研發。核心部件的國產化是本土光刻設備產業發展的核心瓶頸,之前本土廠商的部分核心部件仍然依賴進口,不僅成本高,而且供應穩定性不足,因此國內通過專項研發資金支持核心部件的國產化攻關,逐步實現核心部件的自主可控。

究其本質,光刻設備的研發是一個系統工程,不僅需要整機廠商的技術整合,也需要上游各個環節的技術突破,任何一個環節的技術短板都會影響整機的性能,因此研發投入需要覆蓋整個產業鏈的各個環節,不僅支持整機廠商,也需要支持上游核心部件廠商的研發。近年來國內在光刻設備核心技術領域已經取得了一系列的突破,本土廠商已經實現了90nm、28nm等製程節點光刻設備的量產,正在向更先進的製程節點推進,研發投入的持續增加會加快技術突破的進度。

先進位程光刻設備的研發需要不斷的技術積累,每一個製程節點的突破都需要多年的研發投入,即使有足夠的資金支持,也難以在短期實現對國際先進水平的趕超,因此國產替代是一個長期的漸進過程,不能一蹴而就。當前國內光刻設備產業的發展已經進入了加速階段,資本、政策、市場都在向本土廠商傾斜,未來會逐步實現從成熟製程到先進位程的逐層突破,市場份額也會逐步提升。下游晶圓廠也在逐步擴大本土光刻設備的驗證和應用範圍,給本土廠商提供了更多的市場驗證機會,反過來也推動了本土廠商技術的快速疊代,形成了市場帶動研發、研發反哺市場的良性循環。

獲取完整光刻設備產業供需數據及細分賽道調研報告,可聯繫中國報告大廳定製服務。

核心洞察

- 全球光刻設備供給寡頭壟斷格局短期難以改變,ASML主導高端市場的地位穩定。

- 中國光刻設備年進口規模穩定在百億美元以上,需求韌性凸顯。

- 國產替代進程穩步推進,資本投入持續增加,技術突破仍需時間。