中國報告大廳網訊,整車行業的產銷數據是反映國內汽車消費需求、製造業景氣度的核心指標,也是整車板塊投資分析的核心基礎。2025年12月國內整車產量完成279萬輛,同比下降4.6%,環比下降10.1%,批發銷量完成279萬輛,同比下降9.0%,環比下降7.0%。從行業周期來看,2025年國內整車消費已經進入存量競爭階段,年度整體銷量增速個位數波動屬於常態,年底月度產銷環比下滑主要受兩個因素驅動,其一,多數主流整車廠商在11月已經完成全年銷量目標的衝刺,12月進入庫存調整周期,主動降低生產節奏緩解渠道庫存壓力;其二,2026年春節假期在1月下旬,多數整車工廠的春節假期安排提前至12月底,有效生產天數較11月明顯減少,帶動產量環比回落。同比層面,整體銷量降幅大於產量降幅,反映廠商主動控制批發節奏,避免渠道庫存過高影響次年一季度的銷售政策,也體現出廠商對年初消費復甦的預期偏謹慎,不排除年底衝量結束後需求階段性走弱的影響。國內傳統燃油車市場的持續萎縮是拉低整體產銷增速的核心原因,存量市場下燃油車份額持續被新能源車型擠壓,多數主流合資品牌廠商已經主動調低產能利用率,減少燃油車生產計劃,這一趨勢也和新能源車型滲透率持續提升形成對應。從競爭格局來看,國內整車市場的集中度已經連續五年提升,頭部廠商憑藉規模優勢、供應鏈管控能力和品牌影響力,不斷搶占中小品牌的市場份額,行業出清速度加快,尾部品牌的退出已經成為常態,這一變化也給頭部廠商帶來了更大的市場空間,同時也加劇了頭部企業之間的競爭。

一、整車行業產銷與出口態勢

1.1 國內月度產銷特徵

1.1.1 整體產銷同比變動

國內整車行業的增長邏輯已經從增量擴張轉向存量結構調整,整體市場的波動主要來自結構性變化的對沖,燃油車的萎縮和新能源的增長相互抵消,帶動整體市場維持窄幅波動。2025年12月整體產銷同比雙雙負增長,其中銷量降幅高於產量降幅4.4個百分點,反映供給端調整快於需求端,廠商對當前市場的判斷偏謹慎,主動去庫存的意圖明顯。從全年維度看,2025年國內整車累計銷量同比增速仍維持正增長,主要是上半年新能源汽車高速增長帶動,下半年增速逐步收窄,符合基數抬高之後的增長規律。環比層面,產量降幅大於銷量降幅3.1個百分點,說明廠商通過減少生產消化庫存,避免年底庫存過高占用資金,符合年底的經營規律。行業層面,傳統燃油車的產量同比降幅超過兩成,是拉低整體產量增速的核心因素,多數合資品牌燃油車工廠的產能利用率已經降到50%以下,部分廠商已經開始轉型生產新能源車型,產能調整仍在進行中。部分合資品牌已經通過降價促銷清理燃油車庫存,價格下探也對自主品牌燃油車形成擠壓,進一步加速了燃油車市場的萎縮,這一過程仍在持續,尚不明確產能調整完成的具體時間節點。

1.1.2 新能源細分滲透表現

當前國內整車市場的結構性分化主要體現為燃油車與新能源汽車的銷量增速差異,新能源汽車對傳統燃油車的替代效應已經進入深化階段,月度產銷數據的對比能夠清晰反映這一替代進程。

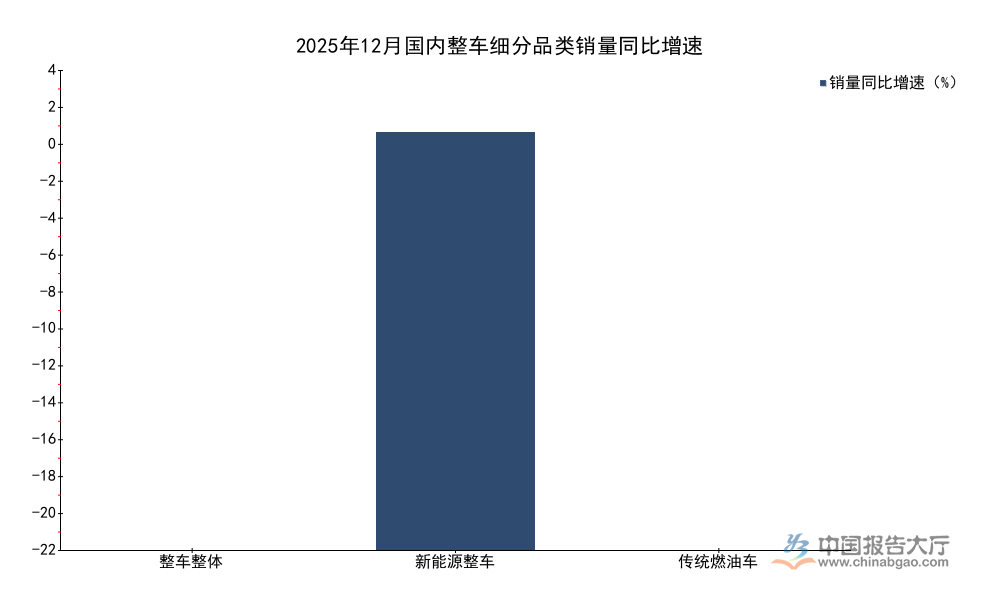

| 細分品類 | 銷量同比增速(%) |

|---|---|

| 整車整體 | -9.0 |

| 新能源整車 | 3.4 |

| 傳統燃油車 | -21.0 |

傳統燃油車的同比降幅顯著高於整體市場水平,新能源汽車仍保持正增長,結構性替代的特徵非常明確。新能源滲透率達到56%,較11月下降2.6個百分點,主要受11月年底衝量新能源廠商促銷力度較大,透支了部分12月需求,帶動滲透率階段性回落,並不改變全年滲透率持續提升的長期趨勢。新能源批發銷量完成156.3萬輛,同比增長3.4%,環比下降11.0%,增速較前幾個月有所收窄,主要是經過連續多年的高速增長後,新能源汽車的基數已經較高,增速放緩符合行業發展規律。當前新能源汽車的增長已經從政策驅動轉向市場驅動,私人消費占比超過八成,產品力升級成為拉動增長的核心動力,頭部整車廠商通過不斷推出新車型、降價促銷等方式搶占份額,中小品牌的生存空間持續被壓縮,行業集中度不斷提升。滲透率突破五成之後,新能源汽車的增長開始進入深水區,低端市場的增長受充電基礎設施不足的約束,高端市場則面臨品牌溢價不足的挑戰,後續增長動能需要依賴產品技術疊代和市場結構升級,這一過程中頭部企業的優勢會進一步凸顯,投資機會也會向頭部集中。從產品結構來看,純電動車型占比超過八成,插電混動車型占比持續提升,近兩年插電混動車型的增速顯著高於純電動,主要因為插電混動解決了部分消費者的里程焦慮,適配當前充電基礎設施不完善的市場環境,這一細分品類的增長空間仍在擴大。

1.2 出口市場運行特徵

1.2.1 出口月度增長表現

2025年12月國內整車出口量達到59萬輛,同比增長45.5%,環比下降2.2%,出口市場依然保持高速增長態勢,成為拉動國內整車行業產銷穩定的核心動力。國內整車廠商的競爭力提升是出口增長的核心支撐,一方面,新能源整車廠商的產品技術已經達到全球領先水平,在歐洲、東南亞、中東等市場的認可度不斷提升,另一方面,國內整車的供應鏈完整,生產成本優勢明顯,性價比優勢突出,對海外本土品牌形成明顯的替代效應。環比小幅下降主要受海外聖誕節假期影響,海外港口清關效率下降,廠商主動調整發貨節奏,帶動出口量小幅回落,屬於季節性波動,不改變出口增長的長期趨勢。進一步拆解,出口增長中新能源整車的貢獻超過六成,國內新能源整車廠商憑藉完整的產業鏈優勢,已經在全球新能源汽車市場占據超過一半的份額,出口量的持續增長也帶動國內整車廠商的營收規模和盈利水平提升,對沖國內市場存量競爭的壓力。不同區域市場的增長特徵存在差異,東南亞市場受益於區域自由貿易協定的推進,關稅成本下降,整車產品的性價比優勢進一步放大,增速超過六成;歐洲市場受嚴格的碳排放政策驅動,新能源汽車需求持續增長,國內廠商的產品適配性強,增速超過三成;中東、拉美等新興市場的需求也在不斷釋放,人均汽車保有量較低,增長潛力較大。出口市場的多元化布局降低了對單一市場的依賴,一定程度上也分散了地緣政治衝突帶來的風險,部分頭部廠商已經在海外布局整車工廠,進一步降低關稅和物流成本,提升產品競爭力,出口增長的韌性仍在延續。不排除部分區域貿易摩擦加劇的風險,出口增長的節奏可能會出現波動,但長期增長的趨勢尚未發生改變。

二、整車板塊估值與行情分析

2.1 細分板塊估值水平分析

2.1.1 當前估值分位特徵

國內A股整車板塊按產品屬性劃分為乘用車、商用載貨車、商用載客車三個細分類別,不同細分板塊的成長屬性、周期波動特徵存在顯著差異,市場給予的估值定價也出現明顯分化。當前市場對板塊的估值水平可以通過PE(市盈率,即股價除以每股收益)相對於2016年以來歷史區間的分位數直觀體現,分位數越高,說明當前估值相對於歷史區間越處於高位,反映市場對該板塊的盈利增長預期更高。

| 細分板塊 | PE歷史分位數(%) |

|---|---|

| SW乘用車 | 66.3 |

| SW商用載貨車 | 81.4 |

| SW商用載客車 | 28.7 |

商用載貨車的估值分位數顯著高於另外兩個細分板塊,這背後主要是2025年國內基建投資回升帶動重卡需求復甦,市場對商用車板塊的盈利修復預期抬升,推高估值水平。乘用車板塊估值處於歷史中位水平,反映當前行業增速放緩背景下,市場定價趨於理性,商用載客車板塊受出行需求恢復不及預期影響,估值分位數處於低位,仍有待需求端進一步驗證。從PB(市淨率)維度看,當前SW乘用車PB為2.2倍,處於2016年以來51.2%的分位水平;SW商用載貨車PB為3.5倍,處於98.4%的分位水平;SW商用載客車PB為4.4倍,處於99.4%的分位水平。商用載客車PB分位高而PE分位低,主要因為行業盈利尚未恢復到疫情前水平,資產帳面價值相對穩定,反映出市場對行業後續需求增長仍然偏謹慎,盈利修復需要更長時間。商用載貨車的PB和PE分位數都處於高位,說明市場已經充分定價了盈利修復的預期,後續如果需求復甦力度不及預期,存在估值回調的風險。乘用車板塊的PB和PE分位數都處於中位,估值水平合理,頭部新能源乘用車企業的估值溢價已經體現,分化行情仍將延續。當前估值分化反映了市場對不同賽道成長空間的判斷,周期屬性強的商用車受益於需求復甦,估值抬升,成長屬性強的新能源乘用車估值處於合理區間,整體市場定價不存在明顯的泡沫,也沒有出現整體性的低估,結構性機會依然是投資的核心主線。

2.2 板塊行情表現分析

2026年1月第二周(截至1月12日),SW乘用車指數周漲幅為0.3%,相對萬得全A指數跌幅為4.8%,跑輸大盤。SW商用載貨車指數周漲幅為1.6%,相對萬得全A指數跌幅為3.5%,跑輸大盤但表現好於乘用車和載客車。SW商用載客車指數周跌幅為0.3%,相對萬得全A指數跌幅為5.4%,跑輸大盤幅度最大。香港汽車指數周跌幅為3.4%,相對恒生指數跌幅為3.0%,同樣跑輸大盤。行情表現反映出市場對整車板塊的整體情緒偏謹慎,主要因為年底市場流動性偏緊,機構投資者調倉換股,對漲幅較大的商用車板塊部分止盈,對乘用車板塊的信心不足,導致整體板塊表現弱於大盤。廣汽集團A股周漲幅為3.4%,表現強於板塊平均水平,主要因為公司和華為合作的新車型上市後訂單表現好於預期,帶動股價上漲。從行情演化來看,當前整車板塊的行情依然是結構性的,和基本面的分化一致,商用車板塊受盈利復甦預期推動表現較強,乘用車板塊受存量競爭影響表現偏弱,個股行情主要圍繞新車型、技術疊代展開,頭部企業的行情表現好於中小尾部企業。

如需獲取整車行業最新投資標的梳理與動態跟蹤,可持續關注官方行業協會與權威金融數據平台發布的信息。核心投資洞察整理如下:

- 國內整車結構性分化持續,新能源滲透率突破五成,替代效應仍在深化

- 出口保持45%以上高速增長,是行業增長核心支撐

- 商用載貨車估值處於歷史高位,乘用車估值處於合理區間,機會向頭部集中