中國報告大廳網訊,液氨是一種重要的化工原料和工業產品,可用於生產硝酸、純鹼、合成纖維、塑料、染料、醫藥等化工產品,以下是2025年液氨市場前景分析。

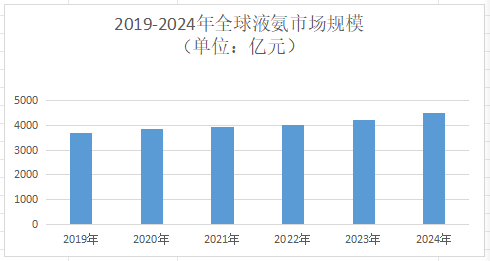

一、全球液氨市場規模概述:2028年有望突破5300億元

《2025-2030年中國液氨行業項目調研及市場前景預測評估報告》指出,2023年全球液氨市場規模已攀升至4206.1億元。隨著全球經濟的穩步增長以及液氨在農業、工業、新能源等多個領域需求的不斷增加,預計未來幾年全球液氨市場將保持穩定的增長態勢。

二、全球液氨市場競爭格局:中國是全球最大生產國

1.主要生產國與消費國

全球液氨生產主要集中在亞洲、北美和歐洲地區。中國作為全球最大的液氨生產國,其產量占全球總產量的近40%,且近年來產量持續增長。美國和俄羅斯緊隨其後,分別占全球總產量的約20%和15%。巴西、印度、烏克蘭和義大利等國家也具有較強的液氨生產能力。

在液氨消費方面,中國、美國、日本、韓國和印度等國家占據領先地位。中國作為全球最大的液氨消費國,其消費量占全球總消費量的近30%,主要用於化肥生產。美國和日本分別占全球總消費量的約20%和10%,消費領域包括化肥、製冷、塑料等多個行業。韓國、印度和德國等國家也具有較高的液氨消費量。

2.主要生產商與市場份額

全球液氨市場相對比較分散,但存在一些具有顯著影響力的生產商。第一梯隊廠商包括Yara、CF Industries、Nutrien和OCI Nitrogen等,這些廠商在全球範圍內擁有廣泛的銷售網絡和先進的生產技術,占有接近20%的市場份額。此外,還有眾多第二梯隊和第三梯隊的生產商,如TogliattiAzot、Koch Fertilizer、Acron、SAFCO、QAFCO等,這些廠商在特定地區或特定領域具有較強的競爭力。

在中國市場,液氨生產企業眾多,競爭格局較為複雜。根據競爭者產量和經營數據綜合分析,中國液氨行業可分成三個梯隊。頭部企業包括雲天化、宜化集團、華魯恆升、心連心化工等,這些企業擁有較大的生產規模和較高的技術水平,在市場上占據領先地位。第一梯隊企業包括三寧化工、聯盟化工、中煤能源等,這些企業也具有較強的生產能力和市場競爭力。第二梯隊和第三梯隊企業則包括瑞星集團、晉煤中能、晉控金石、天澤煤、陽煤豐喜、金山化工、遠興能源、瀘天化等,這些企業在市場上占據一定的份額,但面臨較大的競爭壓力。

三、中國液氨市場規模分析:生產企業主要分布在山東

中國是全球最大的液氨生產國和消費國,液氨市場規模龐大。根據數據,2022年中國液氨產量達到5321萬噸,較2021年上升2.5%;2023年中國液氨產量較2022年上升14.0%,達到6065萬噸;2024年中國液氨產量約為6210萬噸,同比增長2.39%。

目前,中國正在積極推動綠氨(可再生能源制氫+氮氣合成)的生產和應用,以減少對傳統化石能源的依賴,實現能源的綠色轉型。例如,2025年7月8日,全球最大綠色氫氨項目-遠景零碳氫氨項目首期32萬噸正式建成投產,標誌著中國在綠氨領域取得了重要突破。

四、未來液氨市場規模展望:新能源領域應用拓展

1.全球市場展望

全球經濟的復甦和增長,以及液氨在農業、工業、新能源等領域需求的不斷增加,預計到2028年,全球液氨市場規模有望突破5300億元,展現出極為廣闊的發展前景。

從地區分布來看,亞洲地區將繼續保持全球最大的液氨市場地位,中國和印度等國家的液氨市場需求將持續增長。北美和歐洲市場也將保持穩定增長,但增長速度相對較慢。新興市場和發展中國家,如東南亞、非洲等地區的液氨市場潛力巨大,將成為未來全球液氨市場增長的重要動力。

2.中國市場展望

液氨市場前景分析指出,中國液氨市場在未來幾年將繼續保持增長態勢。隨著農業現代化進程的加快和工業領域的持續發展,對液氨的需求將持續增加。同時,新能源領域的發展也將為液氨市場帶來新的增長點。

在產量方面,預計中國液氨產量將繼續保持穩定增長。隨著技術的進步和生產規模的擴大,液氨生產企業的生產效率和產品質量將不斷提高,市場競爭力將進一步增強。

在消費領域,農業領域將繼續是液氨的主要消費領域,但需求增長速度可能會逐漸放緩。工業領域對液氨的需求將保持穩定增長,特別是在化工、製冷等行業。新能源領域將成為液氨市場的新增長點,隨著綠氨技術的突破和應用,液氨在新能源領域的需求將大幅增加。

總之,液氨作為一種重要的化工原料,在全球範圍內具有廣泛的應用和巨大的市場潛力。全球液氨市場規模持續擴大,地區分布差異明顯,亞洲地區是全球最大的液氨市場。中國是全球最大的液氨生產國和消費國,液氨市場規模龐大,產量和消費量均居世界前列。