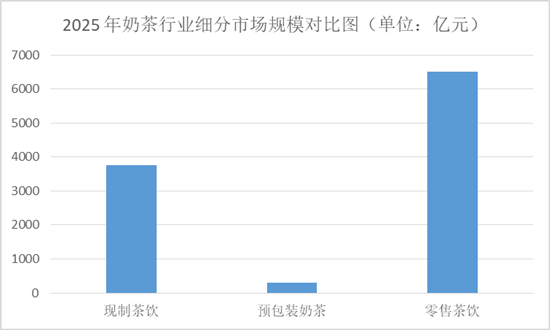

中國報告大廳網訊,2025 年中國奶茶行業迎來規模與質量雙重升級的關鍵階段,市場規模突破千億級別,現制茶飲以 3749.3 億元的規模成為核心增長引擎,疊加零售茶飲及周邊衍生品後總盤子可達 6 萬億元。行業呈現出健康化、數位化、下沉化三大核心趨勢,競爭格局形成清晰梯隊,供應鏈與產品創新成為品牌突圍的關鍵,整體進入 「規模擴張與品質升級並存」 的成熟發展期。

一、奶茶行業市場規模與結構:千億賽道的多元化布局

中國報告大廳《2025-2030年中國奶茶行業發展趨勢及競爭策略研究報告》指出,2025 年奶茶市場規模持續擴大,已突破千億級別,年複合增長率保持在兩位數以上,線上與線下相結合的銷售模式讓奶茶行業展現出較強的抗風險能力。從細分領域來看,現制茶飲占據主導地位,市場份額超 60%,2025 年銷售額達到 600 億元,若按更細分的現制茶飲賽道統計,規模已攀升至 3749.3 億元,較前五年保持 12.4% 的複合年增長率。預包裝奶茶市場雖相對分散,但增長迅猛,年增長率超 20%,2025 年規模預計達 300 億元,康師傅、統一等傳統品牌與一點點、蜜雪冰城等新派品牌共同競爭,憑藉便利性和價格優勢俘獲學生與上班族群體。

產品結構方面,奶茶和果茶構成市場主流,其中奶茶產品線占比超 50%,果茶占比約 35%。具體來看,珍珠奶茶以 30% 的市場份額位居榜首,鮮果茶緊隨其後占 25%,某知名品牌鮮果茶系列 2025 年銷售額同比增長 50%,成為品牌核心增長動力。隨著消費者健康需求升級,低糖、低脂、無添加等健康型奶茶產品快速崛起,預計 2025 年健康飲品市場份額將達到行業總規模的 30% 以上。

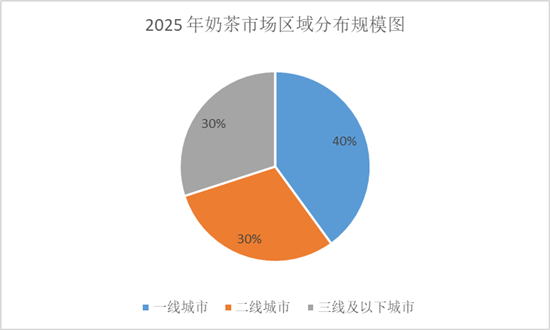

地域分布上,一線城市仍占據總市場的 40%,以北京、上海、廣州為代表的核心城市消費者對奶茶品質和新鮮度要求嚴苛,高端品牌集中度較高;二線城市占比 30%,成為中端奶茶品牌的主戰場;三線及以下城市貢獻了 60% 的新增奶茶門店,雖人均奶茶消費量與一線城市存在差距,但增量空間持續釋放,成為奶茶行業新的增長藍海。此外,海外市場也成為奶茶品牌新的增長點,部分品牌海外門店增速高達 88%。

二、奶茶行業競爭格局:梯隊分化下的全維度較量

2025 年奶茶市場競爭格局呈現多元化、品牌化特徵,已形成層次分明的三層梯隊,頭部品牌憑藉規模與資本優勢進一步拉大差距。超頭部陣營由蜜雪冰城和瑞幸咖啡主導,蜜雪冰城以 2.8 萬家全球門店構建起全球最大的現制飲品網絡,瑞幸咖啡則通過 1.6 萬家門店與智能咖啡機技術占據優勢,其奶茶單杯製作時間已壓縮至 45 秒;星巴克以 20% 的市場份額位居行業榜首,憑藉全球化品牌形象和多元化奶茶產品線鞏固領導地位。

中端市場成為競爭最激烈的領域,古茗、茶百道、滬上阿姨組成的 「三劍客」 快速崛起,古茗於 2025 年 2 月港股上市,募資 18.13 億港元,市值達 200 億港元;而 COCO、一點點等傳統台式奶茶品牌則逐漸掉隊,這一價格帶(8 至 12 元)占比已升至 46%,成為奶茶市場容量最大的細分區間。高端賽道呈現收縮與突圍並存的態勢,喜茶暫停加盟專注直營,奈雪的茶維持 550 家門店規模,霸王茶姬卻憑藉文化溢價突破 26 元奶茶客單價天花板。

競爭焦點已從單一產品比拼轉向全維度較量。產品創新方面,奶茶品牌年度 SKU 更新率超 300%,但 70% 新品生命周期不足 3 個月,創新方向集中在口味(水果茶、穀物茶、養生茶等)、包裝(可降解材料、盲盒設計)和健康(低糖、低脂、無添加)三大維度。供應鏈方面,2024 年奶茶行業 70% 融資流向供應鏈企業,頭部奶茶品牌普遍加大上游整合力度,通過 「規模→成本→壁壘→規模」 的正向閉環構建優勢,單台智能制茶設備售價已超 20 萬元。價格競爭方面,甜啦啦推出的 「6 元奶茶日」 將行業毛利率壓縮至 15% 至 18%,較 2020 年的 28% 至 32% 大幅下滑,倒逼中小奶茶品牌退出市場。

三、奶茶行業供需兩端特徵:健康升級與效率提升

需求端來看,奶茶消費群體呈現年輕化、健康化、場景多元化特徵。90 後和 00 後成為奶茶消費主力軍,占比超 60%,這一群體注重奶茶口感、外觀和品牌形象,推動奶茶品牌向 「輕奢化」「個性化」 轉型。健康需求升級成為核心趨勢,零糖系列奶茶市占率已達 21%,無糖茶飲整體增速高達 110%,原葉茶、低脂配方成為奶茶主流選擇,消費者需求更從 「無害」 轉向 「有益」,添加益生菌、膠原蛋白的功能性奶茶市場規模預計突破 200 億元,電解質飲料、植物基奶茶增速超 95%,有機認證奶茶產品接受度達 60%。

購買渠道方面,線上購買和外賣服務成為奶茶消費重要途徑,2025 年線上奶茶銷售額同比增長 30%,外賣訂單量增長 25%,外賣渠道占部分奶茶品牌總銷售額的 40%。消費場景也日趨多元,除傳統休閒場景外,辦公、運動、旅遊等細分場景的奶茶需求崛起,品牌通過會員制度、套餐優惠等營銷手段提升奶茶復購率。不同價位奶茶需求呈現分層特徵,平價奶茶需求最為穩定,無需頻繁疊代產品即可維持客流;中高端奶茶市場則依賴產品創新驅動,需求穩定性較弱。

供給端方面,奶茶行業面臨原料價格波動與供應鏈優化並存的局面。2025 年茶葉價格波動幅度達 15% 至 20%,全球奶價上漲約 10%,糖價波動幅度約 5% 至 10%,對依賴進口奶源的奶茶品牌構成成本壓力。供應商議價能力分化明顯,知名茶葉品牌、進口奶源供應商和國內大型糖業集團憑藉優勢掌握價格主動權,奶茶品牌通過建立多元化供應商網絡降低依賴。產能與標準化方面,全國現制茶飲門店數量已超 85 萬家,一線城市每平方公里奶茶門店密度高達 3.2 家,行業連鎖化率提升至 58%,智能制茶設備的應用不僅提升了奶茶產能,更保障了不同門店間的奶茶產品一致性。

數位化技術正在重構奶茶供給效率,AI 算法廣泛應用於奶茶需求預測與庫存管理,使門店人效提升 30%;智能制茶設備的普及加快奶茶出餐速度,進一步保障了奶茶產品標準化水平,成為供給端升級的重要支撐。資本流向也揭示行業深層邏輯,2024 年奶茶行業融資總額 86 億元,頭部品牌集體開啟資本化進程,資本市場對具備供應鏈掌控力的奶茶品牌認可度顯著提升。

四、奶茶行業發展趨勢與挑戰:機遇與壓力並存

奶茶行業核心發展趨勢集中在四大方向。產品差異化競爭深化,品牌將進一步聚焦健康奶茶、功能性奶茶、文化特色奶茶等細分賽道,個性化定製服務滲透率持續提升,定製化奶茶產品復購率顯著高於標準化產品。供應鏈與數位化融合加速,頭部奶茶品牌將持續加大供應鏈投入,通過自建基地、數位化管控實現原料成本控制,AI 技術在奶茶庫存管理、需求預測中的應用將進一步普及。國際化與下沉市場雙向拓展,一方面品牌海外門店高速增長,推動中國奶茶文化輸出;另一方面,三線及以下城市仍有巨大增量空間,成為奶茶品牌門店擴張的核心區域。跨界融合成為常態,奶茶品牌與餐飲、美妝、娛樂等領域的跨界合作將更加頻繁,聯名奶茶產品平均銷量可提升 25%,成為品牌破圈的重要手段。

行業發展同時面臨多重挑戰。成本壓力持續存在,原料價格波動、門店租金上漲、人力成本增加等多重因素擠壓奶茶品牌利潤空間,中小奶茶品牌抗風險能力薄弱,面臨生存壓力。產品創新疊代壓力加大,消費者對奶茶需求變化加快,新品生命周期縮短,品牌需持續投入研發,否則易被市場淘汰。行業規範與監管加強,隨著健康關注度提升,奶茶行業可能面臨更嚴格的糖分標準、添加劑管控等監管要求,對品牌合規經營提出更高要求。同質化競爭未根本解決,中低端奶茶市場仍存在產品同質化問題,價格戰難以持續,需通過品牌建設實現突圍。

總結

2025 年中國奶茶行業已邁入千億級規模的成熟發展階段,現制茶飲主導市場格局,預包裝奶茶快速增長,健康化、數位化、下沉化成為行業發展的核心主線。競爭格局呈現清晰的三層梯隊,頭部奶茶品牌憑藉供應鏈掌控力、數位化能力和品牌優勢領跑市場,產品創新、供應鏈優化、價格管控成為競爭核心。需求端的健康升級與場景多元化,疊加供給端的數位化轉型與標準化提升,推動奶茶行業持續疊代升級。

未來,奶茶行業集中度將進一步提升,具備核心競爭力的品牌將占據主導地位,健康奶茶、功能性產品、個性化服務將成為競爭焦點,國際化與下沉市場的雙向拓展將打開新的增長空間。對於奶茶行業參與者而言,需在成本控制與品質提升之間尋求平衡,通過差異化競爭構建核心壁壘,積極應對市場變化與監管要求,才能在激烈的市場競爭中實現可持續發展,共同推動奶茶行業向更健康、更高效、更具活力的方向邁進。