中國報告大廳網訊,啤酒作為國內規模最大的大眾酒精飲料品類,其市場分析一直是快消品研究領域的核心方向。經過二十餘年的行業整合,國內啤酒行業已經進入存量競爭的成熟階段,行業格局、供需特徵、競爭邏輯都發生了深刻變化,基於權威公開數據,對當前國內啤酒行業的發展現狀與競爭格局進行梳理。

一、中國啤酒行業供需格局

1.1 供給側發展現狀

1.1.1 規模產量與主體結構

國家統計局數據顯示,2024年中國規模以上企業累計啤酒產量為3521.3萬千升,2025年1至11月,全國規模以上啤酒企業累計產量3318.1萬千升,同比微降0.3%,10月份,中國規模以上企業啤酒產量179.4萬千升。啤酒產量的變動與消費端的季節性特徵高度綁定,每年第二、第三季度是消費旺季,產量占全年的七成以上,2025年夏季國內多數區域氣溫較常年略偏低,暑期夜經濟動銷不及預期,直接導致全年產量出現微降。從更長周期來看,國內啤酒行業產量早在2013年就已經觸及峰值,此後進入存量波動階段,近十年產量始終維持在3500萬千升上下,沒有出現大幅增長或持續下滑,印證了行業的成熟屬性。

存量競爭階段,中小啤酒企業的生存空間不斷被壓縮,行業主體數量持續下降。中國酒業協會數據顯示,2025年1-9月中國啤酒規模以上企業共有338家,相較於2010年的530餘家,數量減少超過36%,年均減少近10家。究其本質,啤酒屬於單位價值低、運輸成本占比高的快消品,早期受運輸半徑限制,形成了一地一廠的區域割據格局,隨著冷鏈物流與全國性渠道網絡的發展,跨區域運營的成本大幅下降,頭部企業可以通過併購整合區域酒廠,將自身的品牌與產品輸出到區域市場,擠壓本地中小品牌的生存空間。中小品牌在品牌影響力、產品研發能力、供應鏈成本控制上都不具備競爭優勢,多數逐步退出主流價格帶,僅能在低端流通市場或本地特色餐飲渠道維持小範圍運營,部分經營不善的企業直接退出市場。供給側出清改善了行業整體競爭秩序,過去行業常見的價格戰基本消失,企業得以將更多資源投入到產品研發與品牌建設中,推動行業整體向高端化方向轉型。存量市場下,供給端的核心變化不是總量擴張,而是結構優化,落後產能持續出清,頭部企業的先進產能占比不斷提升,帶動行業整體生產效率與產品品質持續提升,相較於十年前,國內啤酒行業的整體產能利用率提升了超過15個百分點,單位生產成本下降了近10%,供給側優化為行業盈利能力提升打下了基礎。

1.2 需求側消費特徵

1.2.1 國內與全球需求結構

中國酒業協會數據顯示,2025年1-9月,國內啤酒行業累計銷售收入達1517.48億元,同比增長0.82%。產量微降而收入保持正增長,直接體現了產品結構升級帶來的價增效應,覆蓋了量減的影響,行業增長邏輯已經從「量增」轉向「價升」。國內人均啤酒消費量已經達到約36升,接近全球平均水平,進一步提升總量的空間非常有限,人口結構變化也對總量增長形成約束,年輕人口占比下降,健康消費意識崛起,使得啤酒總量需求很難出現大幅增長。需求端的核心變化來自消費升級,消費者對啤酒的需求從過去的「解渴」轉向「品質體驗」,願意為更好的口感、更健康的原料、更個性化的品牌支付溢價,普通工業啤酒的占比持續下降,中高端啤酒、精釀啤酒的占比不斷提升,帶動行業整體噸價持續上漲。近五年來,國內啤酒行業噸價年均漲幅超過5%,是產量增速的十倍以上,價增已經成為行業收入增長的核心驅動力。

2023年全球啤酒消費量約為1.879億千升,比前一年增長0.1%,中國啤酒產業占據世界啤酒消費市場份額的20.1%,是全球最大的單一國家啤酒消費市場。全球啤酒消費整體進入停滯增長階段,歐美已開發國家人均消費量已經處於高位,多年來維持穩定,部分市場受健康消費思潮影響,消費量還出現小幅下滑,新興市場中除中國外,多數市場受經濟發展水平、人口規模限制,增長速度緩慢,難以拉動全球啤酒消費增長。中國市場的穩定增長是全球啤酒產業的核心增長極,全球啤酒巨頭的業績表現高度依賴中國市場的高端化增長,國內頭部企業的高端化實踐也成為全球啤酒行業產品結構升級的樣本。從需求結構來看,中國高端啤酒市場的增速遠高於全球平均水平,吸引了全球啤酒品牌進入中國市場,進一步豐富了國內市場的產品供給,推動國內啤酒行業不斷升級產品品質。

二、中國啤酒行業競爭格局

2.1 頭部企業集中度

2.1.1 多維度集中度差異

中國酒業協會數據顯示,2024年中國啤酒行業CR5(產銷量占比)達84.7%,CR5營收占比增長至2024年的76.7%,利潤占比則增長至2024年的59.4%。國內啤酒行業的集中度提升已經持續了二十餘年,進程大致分為三個階段,第一階段是1990-2000年的區域整合,地方國企改革催生了一批區域龍頭企業;第二階段是2000-2010年的全國整合,頭部企業開始跨區域併購,形成了五大頭部企業的競爭框架;第三階段是2010年至今的精細化整合,頭部企業持續整合區域中小品牌,集中度不斷提升。當前行業集中度已經達到較高水平,進一步提升的速度逐步放緩,增量整合空間主要來自少數還未完成整合的區域市場,以及對存量中小品牌的持續收購。

從現有數據可以觀察到,國內啤酒行業不同維度的集中度呈現出明顯的梯度差異:產銷量維度的CR5為84.7%,遠高於營收維度的76.7%,營收維度的CR5又遠高於利潤維度的59.4%。這一梯度差異反映了當前行業競爭的底層特徵:頭部企業已經完成了產銷量規模的整合,占據了絕大多數的市場份額,但是部分區域中小品牌依託本地化的人脈資源、渠道粘性,依然能維持一定的收入規模,在本地市場占據一定份額;而利潤維度的集中度更低,說明中小品牌雖然規模偏小,但是依託低費用、本地化運營,依然能獲得一定的利潤,同時頭部企業在高端化轉型過程中,前期需要投入大量的品牌推廣、渠道建設費用,利潤端的整合滯後於規模端的整合,隨著高端化轉型逐步完成,費用投入占比下降,利潤端的集中度會逐步提升,向產銷量集中度靠攏。從行業發展規律來看,這種梯度差異是行業整合後期的正常特徵,集中度會逐步從規模端向利潤端傳導,最終各維度集中度會逐步趨同。

2.2 頭部企業經營表現

2.2.1 財務與產品結構對比

國內啤酒行業已經形成全國性頭部企業與區域特色企業分層競爭的格局,不同層級企業的規模差距顯著,全國性企業依託全國化的品牌布局與渠道網絡,營收規模普遍超過百億,區域型企業僅依託本地市場,營收規模多在百億以下,甚至不足十億元。從已披露的2025年前三季度數據來看,不同企業的營收規模差異符合當前行業分層競爭的特徵,所有數據均來自各企業公開披露的三季報,統一統計口徑為2025年1月1日至9月30日,指標均為營業收入,具備橫向可比性。

| 企業名稱 | 營業收入(億元) |

|---|---|

| 燕京啤酒 | 134.33 |

| 重慶啤酒 | 130.59 |

| 珠江啤酒 | 50.70 |

| 惠泉啤酒 | 5.76 |

從數據可以看出,燕京啤酒與重慶啤酒的營收規模接近,均處於130億元上下,領先區域型企業珠江啤酒與惠泉啤酒,珠江啤酒營收規模約為燕京啤酒的三分之一,惠泉啤酒僅為燕京啤酒的4%左右,規模分層特徵非常明顯,符合當前行業全國性品牌整合區域市場的競爭格局。

歸母淨利潤直接反映企業當期的盈利水平,啤酒企業由於產品結構、成本控制能力的不同,盈利水平存在明顯差異。啤酒行業的盈利水平很大程度上取決於高端產品的占比,高端產品的毛利率遠高於普通產品,因此高端產品占比更高的企業,往往能獲得更高的淨利潤規模,同時,企業的管理效率也會影響最終的盈利水平,費用控制能力更強的企業,淨利潤率更高。基於四家企業公開披露的2025年前三季度數據,對比歸母淨利潤規模,指標口徑統一,統計周期一致,具備橫向對比基礎。

| 企業名稱 | 歸母淨利潤(億元) |

|---|---|

| 燕京啤酒 | 17.70 |

| 重慶啤酒 | 12.41 |

| 珠江啤酒 | 9.00 |

| 惠泉啤酒 | 0.99 |

對比數據可以發現,燕京啤酒的歸母淨利潤規模已經超過重慶啤酒,儘管兩者營收規模接近,但是燕京啤酒近年的費用控制成效顯著,帶動淨利潤規模實現反超,惠泉啤酒作為小型區域企業,淨利潤規模不足1億元,與頭部企業的差距非常明顯。

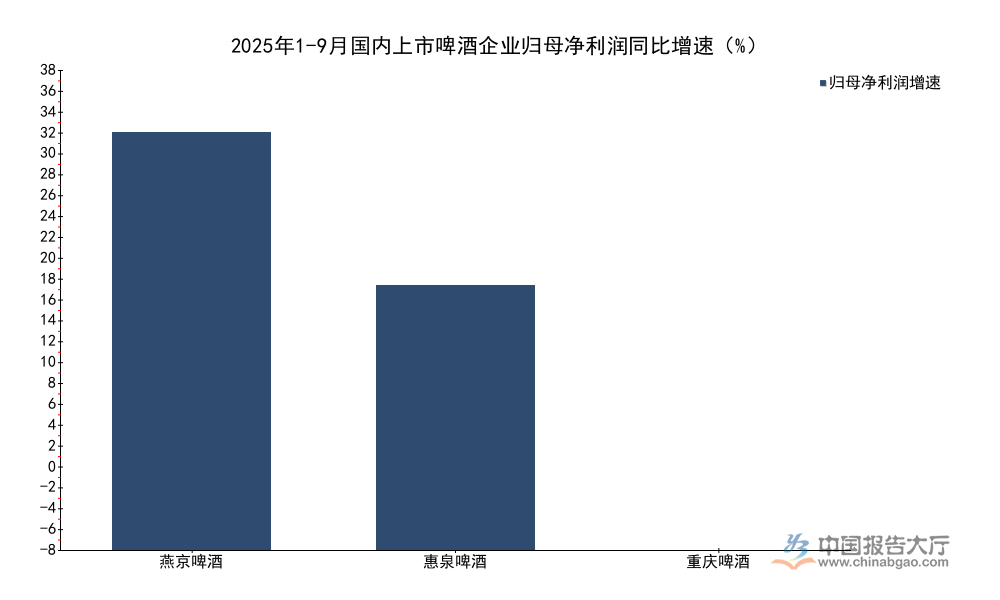

歸母淨利潤同比增速反映企業的盈利增長能力,不同企業由於所處發展階段、產品結構調整節奏的不同,盈利增長表現分化。2025年前三季度國內啤酒行業整體利潤增速保持兩位數增長,不同企業的表現存在差異,2025年受原材料價格波動、消費需求分化的影響,啤酒企業的盈利增長壓力不一,頭部企業依託規模效應與產品結構升級,大多能保持盈利增長,部分企業受區域動銷影響,盈利出現下滑,本次對比指標統計口徑統一,可清晰展現行業盈利增長的分化特徵。

| 企業名稱 | 歸母淨利潤同比增速(%) |

|---|---|

| 燕京啤酒 | 37.45 |

| 惠泉啤酒 | 23.70 |

| 重慶啤酒 | -6.83 |

從增速數據來看,燕京啤酒與惠泉啤酒均實現盈利正增長,燕京啤酒增速更是超過35%,表現亮眼,重慶啤酒受高端產品增量放緩影響,歸母淨利潤出現小幅下滑,整體來看,盈利增長的分化反映出不同企業產品結構調整的成效差異,調整到位的企業盈利增長動能更充足。

中國酒業協會數據顯示,2025年1-9月,國內啤酒行業利潤總額達284.36億元,同比增長17.93%,利潤增速遠高於同期0.82%的收入增速,充分體現了產品結構升級帶來的盈利放大效應。當前產品結構升級是國內啤酒行業的核心成長邏輯,頭部企業都將資源向高端產品傾斜,推動產品價格帶不斷上移。重慶啤酒作為國內高端化布局較早的企業,2025年前三季度高檔產品實現營收77.15億元,同比增長1.18%,高檔產品占總營收的比重超過59%,遠高於行業平均水平,高端化轉型已經進入收穫期。其他頭部企業也在加快高端化布局,燕京啤酒近年推出多款高端新品,帶動噸價持續提升,2025年前三季度,燕京啤酒實現啤酒銷量349.52萬千升,同比增長1.39%;珠江啤酒報告期內啤酒銷量達到120萬噸,重慶啤酒同期實現啤酒銷量266.81萬千升,較上年同期增長0.42%。頭部企業銷量整體保持穩定,高端產品占比持續提升,帶動行業整體盈利能力不斷增強。從當前的結構來看,國內高端啤酒的占比雖然已經提升至近40%,但是相較於歐美已開發國家超過60%的占比,依然有較大的提升空間,未來高端化依然是行業盈利增長的核心驅動力,頭部企業會繼續加大高端產品的投入,進一步提升行業整體盈利水平。

核心洞察

- 國內啤酒行業存量競爭格局已定,CR5產銷量占比達84.7%,進一步整合空間有限。

- 行業增長邏輯全面轉向價增,產品結構升級帶動利潤增速遠超收入增速,高端化是核心成長動力。

- 頭部企業經營分化加劇,高端轉型成效直接決定盈利增長表現,轉型領先企業動能更充足。