中國報告大廳網訊, 全球雙碳目標推進過程中,清潔基荷能源的供需缺口持續放大,核能作為穩定低碳的零排放能源,其產業布局的調整直接影響能源轉型節奏,國內核能產業布局正沿著供給端擴容、應用端延伸的方向推進。

一、核能供給端產業布局

1.1 裝機核准與產能格局

1.1.1 裝機規模與核准節奏

國內核能供給端的擴容節奏由政策核准節奏主導,福島核事故之後國內核電核准曾進入近十年的放緩期,雙碳目標提出後,基荷清潔能源的缺口凸顯,核電的穩定零排放屬性重新得到重視,核准節奏逐步加快。中核集團作為國內核電運營的核心主體,其裝機規模變化直接反映行業擴容趨勢。截至2025年11月,中國核電(中核集團旗下上市公司)披露的運營數據覆蓋在運、在建核准待建兩大板塊,核心指標呈現清晰的擴容特徵。

「十四五」期間國內年均核准核電機組達到9台,對比「十三五」期間的核准節奏,擴容速度提升超過一倍,行業整體進入加速發展周期。

| 指標類型 | 數值 | 單位 |

|---|---|---|

| 在運核電機組數量 | 26 | 台 |

| 在建及核准待建機組數量 | 19 | 台 |

| 總裝機容量 | 4685.90 | 萬千瓦 |

國內核電裝機主要布局在東部沿海負荷中心,既貼近電力需求市場,也降低了長距離輸電的損耗和成本。當前儲備的在建機組足夠支撐未來3-5年的持續裝機增長,行業擴容的確定性較高,不排除後續核准節奏進一步向內陸符合條件的項目延伸的可能。一定程度上,當前的儲備規模已經能夠支撐國內2030年碳達峰目標對核電增長的要求。

1.2 技術與研發投入布局

1.2.1 頭部企業研髮結構

國內核能產業已經完成了從技術引進到自主創新的轉型,當前自主化三代核電技術華龍一號已經實現批量裝機,新一代堆型的研發也在持續推進。頭部企業的研發投入結構直接反映行業技術疊代的方向,國內核能行業的研發投入主要集中在運營安全提升、新一代堆型研發兩個方向,中核集團作為行業龍頭,其投入結構具有行業代表性。全球範圍內,核聚變技術的研發也得到了私人資本的高度關注,融資規模的快速增長反映了資本對核能技術長期價值的認可。

| 指標 | 數值 | 單位 |

|---|---|---|

| 研發投入強度 | 9.8 | % |

| 基礎研究投入占總研發比重 | 18 | % |

| 2024年全球核聚變私人融資規模 | 38 | 億美元 |

國內核能行業的研發投入強度遠高於傳統能源行業平均水平,基礎研究占比偏高的投入結構,反映出行業對下一代技術儲備的重視。2024年全球核聚變私人融資同比增長476%,資本的進入加快了商用核聚變的研發進程,落地進程可能快於此前預期,仍有待觀察技術成熟後的商業化成本。中法核能合作已有45年以上的歷史,技術引進消化吸收再創新的路徑,也降低了國內技術研發的試錯成本。

二、核能應用端產業布局

2.1 電力供應領域布局

2.1.1 發電量與結構占比

國內能源結構轉型過程中,核電作為穩定低碳基荷電源,對煤炭發電的替代效應逐步顯現,發電量規模和占比的變化,直接反映核電在國內能源結構中的地位變化。風電光伏等可再生能源出力具有間歇性,需要穩定的基荷電源提供調峰和兜底保障,核電的出力穩定性接近燃煤,碳排放強度遠低於化石能源,是當前階段最適合大規模推廣的基荷清潔電源。國家能源局發布的2025年全年數據清晰展現了核電的貢獻變化。

| 指標 | 數值 | 單位 |

|---|---|---|

| 全年核電發電量 | 4800 | 億千瓦時 |

| 發電量占全國總發電量比重 | 4.8 | % |

| 占一次能源消費總量比重 | 2 | % |

對比「十三五」末國內核電發電量占比不足2.5%的水平,5年時間占比幾乎翻倍,增速遠超多數傳統電源。中國核能行業協會預測,到2040年國內核電發電量占比將達到10%,總裝機規模達到2億千瓦,核電在能源結構中的貢獻還將持續提升。中核集團旗下中國核電2024年完成清潔低碳發電量2163.49億千瓦時,WANO(世界核電運營者協會)綜合指數平均分為99.13分,滿分機組數量達到22台,運營安全水平已經處於全球領先位置。

2.2 非電新興應用布局

2.2.1 工業供汽場景落地

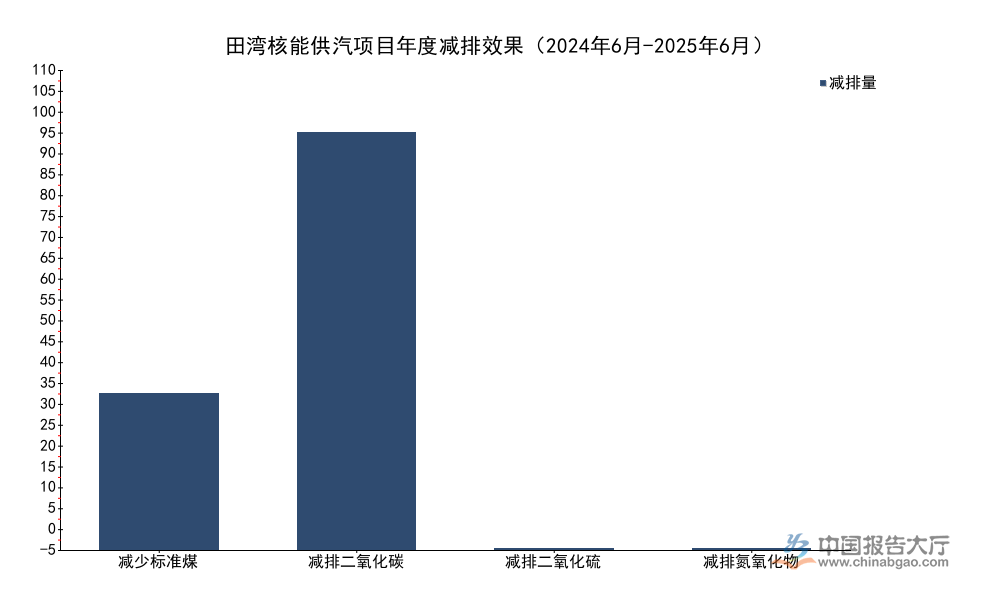

雙碳目標下,高耗能工業領域的脫碳壓力較大,傳統工業供汽主要依賴燃煤或天然氣熱電聯產,碳排放強度高,推高了企業的碳排放成本。核能工業供汽利用核電機組的餘熱為工業項目提供蒸汽,碳足跡遠低於傳統能源,國內已經有多個商業化項目落地,核心運營數據已經經過完整運營周期的驗證。田灣核電為連雲港石化產業基地配套的工業供汽項目,是國內首個大規模商業化核能供汽項目,運營數據具有行業參考價值。

| 指標 | 數值 | 單位 |

|---|---|---|

| 等效減少標準煤消耗 | 40 | 萬噸 |

| 等效減排二氧化碳 | 107 | 萬噸 |

| 等效減排二氧化硫 | 184 | 噸 |

| 等效減排氮氧化物 | 263 | 噸 |

連雲港石化產業基地作為國內重點大型石化項目,每年可節省碳排放指標70多萬噸,對應國內碳市場的碳價,每年可產生數千萬元的直接收益,核能供汽的經濟性已經初步顯現。海南核電園區最大供汽能力達到50噸/小時,也為南方中小型工業園區的脫碳提供了可複製的樣本。核能工業供汽的碳足跡僅為燃煤熱電的1/600,天然氣熱電的1/100,碳減排優勢十分明顯,項目運營一年來供應工業蒸汽480萬噸,完全滿足基地的蒸汽需求,技術可行性和安全性已經得到驗證。工業蒸汽需求占國內能源消費總量的比重超過30%,大部分集中在石化、化工、印染等高耗能行業,此前的零碳供汽方案成本普遍偏高,無法大規模推廣,核能供汽的成本僅略高於燃煤供汽,具備大規模推廣的基礎。未來隨著更多核電機組布局在工業園區周邊,核能供汽的推廣空間還將進一步擴大,非電應用已經成為核能產業新的增長極,進一步打開了產業發展的邊界。