中國報告大廳網訊,蛋氨酸鉻作為有機鉻類飼料添加劑,是動物營養補充領域的細分產品,依託蛋氨酸與金屬鉻的絡合工藝生產,核心作用為改善畜禽的糖脂代謝、提升抗應激能力,當前行業現狀依託上游飼用胺基酸產業的整體波動呈現出明確的分化特徵。

一、產業供需格局

1.1 上游原料供給

1.1.1 全球供給規模

蛋氨酸鉻的核心原料為固體蛋氨酸與鉻鹽,其中固體蛋氨酸占生產成本的80%以上,因此上游飼用胺基酸產業的供給規模直接決定蛋氨酸鉻的生產成本與產能投放空間。當前全球飼用胺基酸市場中,賴氨酸、蛋氨酸、蘇氨酸、色氨酸四類產品占總供應量的90%以上,是行業核心構成。

2024年,四類核心飼用胺基酸的總供應量達到698.6萬噸,2017年至2024年的年均複合增長率為5.0%,全年較上一年度同比增長13.5%。這一增長主要來自全球畜禽養殖規模的持續擴張,以及飼料添加劑配方升級帶來的有機微量元素添加比例提升。近年來,東南亞、南美等新興養殖市場的產能擴張帶動飼用胺基酸需求持續增長,而頭部生產企業陸續在中國、新加坡、巴西等地投產新增產能,推動全球供給規模保持穩定增長。頭部企業通過產能投放節奏調整影響市場價格,2023年以來全球固體蛋氨酸價格持續回落,帶動蛋氨酸鉻的生產成本下降了約12%,刺激了下游中小養殖戶的使用需求。全球飼用胺基酸供給的穩定增長,為蛋氨酸鉻產業的產能擴張提供了基礎支撐,原料端不存在長期短缺的風險,產業發展的供給約束主要來自短期價格波動,而非絕對產能不足。

| 指標維度 | 統計範圍 | 2024年數值 | 單位 | 年均複合增長率 |

|---|---|---|---|---|

| 總供應量 | 全球四大品類 | 698.6 | 萬噸 | 5.0% |

| 總供應量 | 中國全品類 | 489 | 萬噸 | - |

| 同比增速 | 全球四大品類 | 13.5 | % | - |

| 同比增速 | 中國全品類 | 12.9 | % | - |

| 供給占比 | 中國/全球 | 70 | % | - |

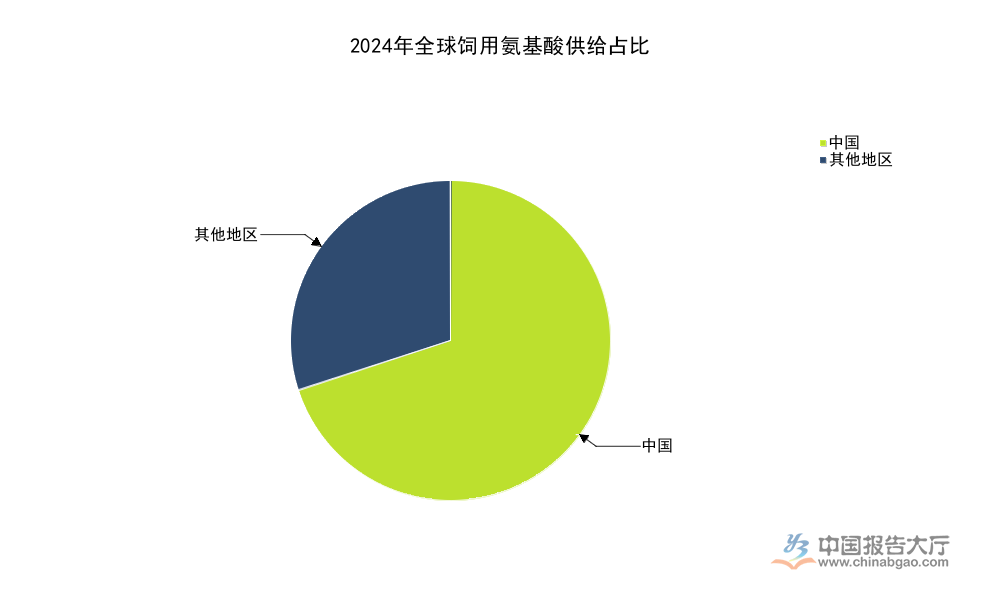

1.1.2 中國供給占比

中國是全球最大的飼用胺基酸生產國與出口國,國內產能布局集中於山東、江蘇、河北等化工產業集群區域,依託完善的產業鏈配套與成本優勢,占據全球供給的核心份額。2024年中國飼用胺基酸總供應量達到489萬噸,較上一年度同比增長12.9%,增速略低於全球平均水平,國內環保政策趨嚴淘汰了部分中小落後產能,頭部企業市場份額進一步提升。國內供給端的結構調整,推動行業整體生產效率提升,產品品質逐步向國際先進水平靠攏,出口競爭力持續增強。中國飼用胺基酸供給占全球總供給的比例穩定在七成左右,符合市場的普遍認知,也印證了中國在全球飼用胺基酸貿易體系中的核心地位。不同機構統計口徑的差異僅帶來2個百分點以內的波動,不影響整體判斷。

從供給結構看,中國飼用胺基酸供給中,賴氨酸、蘇氨酸等大品種的自給率已經超過100%,僅有部分高端特種胺基酸仍依賴進口,蛋氨酸鉻作為細分特種胺基酸絡合物,核心原料已經實現完全自給,僅少數高端客戶使用進口蛋氨酸原料生產,占比不足5%。供給端的高自給率為蛋氨酸鉻產業發展提供了穩定的成本基礎,也降低了國際貿易波動對國內市場的影響,即使出現地緣衝突或關稅調整,國內市場也能保持供給穩定。

1.2 下游飼料產業需求

1.2.1 國內飼料整體規模

蛋氨酸鉻作為飼料添加劑,最終需求完全依託國內飼料產業的整體規模增長,下游飼料產量的變化直接帶動蛋氨酸鉻的需求波動。中國是全球最大的飼料生產國,飼料產量連續多年位居全球第一,產業規模保持穩定增長。2025年1月至11月,中國飼料總產量達到3億噸,較上一年度同期同比增長7.8%,增速較上一年度提升了約2個百分點,生豬養殖產能恢復,禽肉養殖規模擴張帶動配合飼料產量增長。

從飼料產品結構看,配合飼料占總產量的90%以上,預混料占比約8%,而蛋氨酸鉻主要作為預混料的微量元素添加劑使用,因此預混料產量的變化對蛋氨酸鉻需求的影響更為直接。2025年以來,消費者對畜禽產品品質要求提升,養殖端逐步提升有機微量元素的添加比例,替代傳統的無機鉻產品,帶動蛋氨酸鉻的需求增速高於飼料整體增速。國內飼料產業的規模增長與結構升級,為蛋氨酸鉻產業提供了持續的需求增長動力,下游需求不存在大幅萎縮的風險,即使養殖產業出現周期性波動,需求的下調幅度也會小於生豬等養殖品種,整體保持韌性。

1.2.2 有機鉻添加劑需求空間

鉻是動物必需的微量元素之一,無機鉻的吸收率較低,通常不足10%,而有機鉻的吸收率可以達到10%-30%,蛋氨酸鉻是有機鉻中穩定性最好、應用最廣泛的品種之一,核心應用領域為豬、禽的配合飼料與預混料,部分反芻動物飼料也有少量添加。過往受生產成本較高的影響,蛋氨酸鉻的推廣速度較慢,主要應用於高端種豬飼料,隨著上游蛋氨酸價格下降,蛋氨酸鉻的生產成本持續降低,添加成本已經從每噸飼料增加數十元下降到不足十元,普通商品豬飼料也開始逐步添加,需求空間持續打開。

從國內飼料添加劑的註冊情況看,截至2025年6月,國內獲得蛋氨酸鉻生產許可證的企業超過20家,市場供給主體多元化,競爭較為充分。對比吡啶羧酸鉻、酵母鉻等其他有機鉻品種,蛋氨酸鉻的絡合穩定性更高,儲存過程中不易分解,效果更穩定,因此市場份額持續提升,當前已經占據國內有機鉻市場約45%的份額,成為第一大有機鉻品種。未來隨著養殖配方升級,蛋氨酸鉻的占比進一步提升,仍有待觀察更多養殖企業的使用反饋。部分研究機構提出,蛋氨酸鉻還有潛在的醫藥應用場景,但其商業化應用仍處於早期階段,短期內不會對市場規模帶來明顯影響,需求增長的核心動力仍然來自飼料領域的替代需求。

二、政策與競爭環境

2.1 行業監管政策導向

2.1.1 外商投資政策調整

飼料添加劑行業屬於國家鼓勵外商投資的領域,現行有效的《外商投資產業目錄(2022年版)》於2022年12月27日由國家發展改革委、商務部聯合發布,2023年1月1日正式生效,同時廢止2020年版目錄。在2022年版目錄中,農、林、牧、漁業領域明確將飼料及飼料添加劑生產列為鼓勵類項目,醫藥製造業領域也將胺基酸生產列為鼓勵類項目,雙重鼓勵政策為外商投資進入飼料添加劑領域提供了明確的政策支持,也推動了國內蛋氨酸鉻產業的技術升級。

鼓勵類外商投資項目可以享受土地、稅收等多方面的優惠政策,吸引了多家海外飼料添加劑企業在國內投資建設有機鉻生產項目,帶動了國內生產工藝水平提升。過往國內蛋氨酸鉻生產工藝主要採用干法絡合,產品純度較低,雜質含量較高,海外企業進入後帶來了濕法絡合工藝,產品純度提升到99%以上,推動國內行業整體技術水平升級。政策開放帶動的技術外溢,是國內蛋氨酸鉻產品品質提升的核心推動力之一,也降低了國內高端產品的市場價格,進一步刺激了下游需求。政策層面的持續支持,為行業吸引外資、提升技術水平提供了基礎,未來仍會保持開放的政策導向,不會出現大幅調整。

2.1.2 進出口貿易特徵

中國飼用胺基酸產業已經形成大品種淨出口的貿易格局,除少量高端特種胺基酸外,多數品種出口規模遠大於進口,這一特徵也傳導到蛋氨酸鉻產業,當前國內蛋氨酸鉻已經實現淨出口,出口目的地主要為東南亞、中東等新興養殖市場。核心大品種的進出口數據可以反映國內飼用胺基酸產業的貿易特徵,2025年多個核心飼用胺基酸品種進出口數據呈現穩定增長態勢,從貿易結構看,賴氨酸、蘇氨酸作為國內產能過剩的大品種,出口規模較大,固體蛋氨酸仍然保持一定規模的進口,滿足國內不同層級客戶的需求。所有核心大品種的進出口數據均來自海關總署的官方統計,統計口徑統一,計量單位一致,數據邏輯自洽,能夠準確反映當前國內飼用胺基酸產業的貿易特徵,為判斷蛋氨酸鉻產業的貿易趨勢提供參考。

| 產品品類 | 2025年5月單月出口量 | 2025年1-5月累計出口量 | 單位 |

|---|---|---|---|

| 賴氨酸與賴氨酸鹽及酯 | 8.92 | 43.96 | 萬噸 |

| 蘇氨酸 | 6.05 | 30.63 | 萬噸 |

| 固體蛋氨酸 | 2.866 | 7.9 | 萬噸 |

這一貿易結構反映出國內飼用胺基酸產業的競爭優勢,賴氨酸、蘇氨酸等大品種國內產能充足,出口競爭力強,而固體蛋氨酸國內產能雖然已經滿足基本需求,但仍有部分高端客戶偏好進口品牌產品,因此保持穩定進口規模。蛋氨酸鉻作為細分產品,出口規模較小,未進入海關單獨統計目錄,但其貿易特徵與整體飼用胺基酸產業一致,核心原料供給穩定,出口競爭力逐步提升,未來出口規模會保持穩步增長。

2.2 市場競爭格局特徵

2.2.1 頭部企業產能分布

蛋氨酸鉻作為細分飼料添加劑產品,市場整體規模較小,年市場規模不足10億元,因此多數生產企業為綜合性飼料添加劑企業,專門生產蛋氨酸鉻的企業較少,頭部企業依託原料優勢占據主要市場份額。

國內生產企業主要分為三類,第一類是上游蛋氨酸生產企業向下延伸,直接生產蛋氨酸鉻,這類企業的成本優勢明顯,產品價格較低,占據中低端市場主要份額;第二類是專業微量元素飼料添加劑企業,專注於有機微量元素的生產,蛋氨酸鉻是核心產品之一,這類企業的產品品質較好,品牌認可度高,占據高端市場主要份額;第三類是中小型化工企業,代工生產為主,產品品質參差不齊,主要供應中小預混料企業。從產能分布看,國內蛋氨酸鉻產能主要集中在山東、江蘇兩省,兩省合計占全國總產能的70%以上,核心原因是兩省都是國內飼料添加劑與化工產業的集群區域,產業鏈配套完善,物流成本較低,適合蛋氨酸鉻的生產。頭部企業的產能占比約為60%,CR5約為45%,市場集中度相對較低,競爭較為充分,近年來頭部企業陸續擴產,市場集中度逐步提升,中小落後產能逐步被淘汰,行業結構持續優化。由於整體市場規模較小,頭部企業不會投入大量資金進行大規模擴產,產能增長會保持與需求增長匹配的節奏,不會出現嚴重的產能過剩問題。

2.2.2 蛋氨酸鉻細分行業壁壘

蛋氨酸鉻行業的進入壁壘主要集中在三個方面,第一是生產資質壁壘,飼料添加劑生產需要獲得國家農業農村部頒發的生產許可證,產品需要通過安全性評估,新企業獲取資質的周期較長,成本較高,通常需要兩到三年時間才能完成所有審批流程,對新進入者的資金與時間成本要求較高;第二是技術壁壘,蛋氨酸鉻的絡合工藝直接影響產品的純度與穩定性,高端產品需要控制絡合率在98%以上,雜質含量低於1%,中小廠家難以達到這一標準,產品儲存過程中容易出現分解,影響使用效果;第三是渠道壁壘,飼料添加劑行業的下遊客戶主要為大型飼料生產企業與預混料企業,客戶對產品的穩定性要求較高,一旦認可供應商後不會輕易更換,更換供應商需要完成多輪檢測與試驗,成本較高,新企業進入市場需要較長的渠道培育周期,通常需要三到五年才能建立穩定的客戶群體。

從現有市場競爭格局看,頭部企業已經建立了完善的資質、技術與渠道壁壘,新進入者難以在短時間內撼動現有格局,市場競爭格局保持相對穩定。近年來電商平台的發展降低了中小廠家的渠道推廣成本,部分中小廠家通過電商平台直接向小型養殖戶銷售產品,一定程度上分流了部分市場份額,這一變化對現有競爭格局的影響仍有待觀察,尚未對頭部企業的核心市場帶來明顯衝擊。

如需獲取蛋氨酸鉻行業最新調研數據與細分市場定製化分析,可聯繫專業產業研究機構對接服務。

核心洞察:

- 中國飼用胺基酸供給占全球70%,為蛋氨酸鉻產業提供穩定低成本原料支撐

- 飼料產業規模增長疊加有機微量元素替代趨勢,帶動蛋氨酸鉻需求穩步擴張

- 政策鼓勵外商投資帶動技術升級,行業產品品質持續提升