中國報告大廳網訊,當前中國生豬行業現狀處於深度虧損後的產能調整周期,供給端整體處於均衡水平,不同養殖主體的出欄決策呈現明顯分化,盈利端全環節虧損但虧損幅度持續收窄,市場對後續價格反轉的預期逐步升溫。生豬行業作為我國畜牧業的核心板塊,上游連接飼料、動保等產業,下游對接屠宰加工與消費品市場,產業波動直接影響上下游相關產業的盈利水平,也關係到居民日常消費品價格穩定,監測行業核心運行指標對研判產業趨勢具有重要意義。

一、供給端運行現狀

1.1 能繁母豬存欄結構

1.1.1 官方存欄數據解讀

能繁母豬存欄是判斷生豬行業未來10-12個月供給的核心先行指標,我國自建立生豬產能調控機制以來,農業農村部設定4100萬頭能繁母豬為行業正常保有量,明確了產能調控的綠色區間為正常保有量的95%-103%,行業產能圍繞這一中樞上下波動。過往五年,國內生豬行業經歷了多輪周期波動,2021年的超級豬周期後,行業進入持續產能調整,2023年完成一輪深度去化後,2024年產能逐步恢復,2025年全年出欄量維持高位,生豬價格持續運行在行業平均成本線下方,持續虧損驅動行業自發調整產能結構。

國家統計局與農業農村部最新監測數據顯示,2026年3月末國內能繁母豬存欄量為3904萬頭,對應占正常保有量的比例為100.1%,剛好落在產能調控綠色區間的中樞位置,整體產能處於合理均衡水平,距離調控上限仍有接近3個百分點的空間,尚未觸發引導去化的政策閾值。涌益諮詢監測數據顯示,2026年3月能繁母豬存欄環比下降0.07%,說明行業仍在緩慢出清低效產能,尚未進入產能擴張階段。當前高胎次淘汰母豬的價格折扣為74.93%,周環比下降0.21個百分點,意味著市場對低產淘汰母豬的需求仍然偏弱,收購價格持續走低,也進一步倒逼養殖戶淘汰高胎次低產母豬。

這背後可能是持續半年以上的行業虧損,倒逼中小散戶主動清退低產能種群,頭部規模化集團也在同步優化種群結構,保留低胎次的高產能繁母豬,淘汰效率偏低的高胎次母豬,這一結構調整一定程度上拉低了整體能繁母豬存欄的增速,也為後續產能供給質量提升打下基礎。若後續虧損持續,行業產能去化的幅度會進一步擴大,產能回落至綠色區間下半區,這一趨勢仍有待觀察。

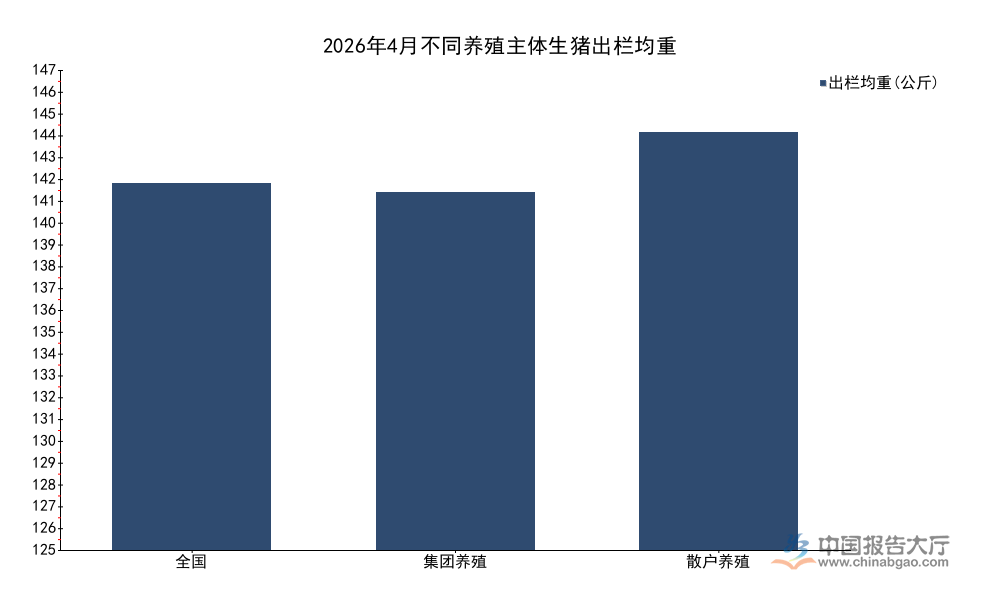

1.1.2 出欄均重結構分化

出欄均重是反映養殖戶出欄節奏的核心同步指標,當養殖戶對後續價格上漲抱有預期時,通常會選擇壓欄惜售,推遲出欄時間,推動整體出欄均重上升;若預期價格下跌,則會提前出欄,拉低出欄均重。國內生豬養殖市場由規模化集團和散戶兩大主體構成,兩類主體的資金實力、決策邏輯、行情判斷差異較大,對價格信號的反應節奏不同,最終體現為出欄均重的明顯分化。不同維度的出欄均重數據可以清晰反映兩類主體的行為差異,為判斷短期供給變化提供依據。

| 主體 | 出欄均重(公斤) | 同比變化(公斤) | 周環比變化(公斤) |

|---|---|---|---|

| 全國 | 128.51 | -0.43 | 0.05 |

| 集團養殖 | 125.25 | -1.26 | 0.16 |

| 散戶養殖 | 146.42 | 9.29 | -1.29 |

整體來看,散戶出欄均重要比集團出欄高出超過20公斤,同比去年同期增加接近9.3公斤,明顯偏離正常區間,反映出散戶此前普遍存在壓欄惜售行為,對後續價格上漲抱有較強預期。一周內散戶出欄均重下降1.29公斤,說明部分壓欄時間較長的散戶開始集中出清囤積的肥豬,逐步兌現此前壓欄的收益。當前150kg肥豬較120kg標豬的溢價僅為0.38元/公斤,周環比下降0.12元/公斤,肥豬溢價空間持續收窄,壓欄的收益已經被明顯壓縮,進一步推動散戶加快出欄節奏。

1.2 不同主體出欄行為差異

規模化集團養殖企業的資金儲備更充足,對生豬周期的認知更成熟,決策通常基於長期行業趨勢,會按照預先制定的年度出欄計劃安排生產,較少因為短期價格波動改變出欄節奏,也很少參與大規模壓欄或者二次育肥,整體出欄節奏更平穩。反觀散戶養殖主體,多數缺乏長期資金支撐,對短期價格波動的敏感度更高,決策更容易受市場情緒影響,容易出現一致壓欄或者一致出欄的集體行為,加劇短期市場供給波動。

本次數據反映的散戶行為變化,本質上是前期價格下跌後的情緒修正,此前散戶因為預期價格上漲集體壓欄,推高了出欄均重,當肥豬溢價收窄後,部分散戶開始恐慌性出欄,導致出欄均重快速回落,短期內增加了市場供給,壓制了生豬價格的反彈空間。與之形成對照的是,集團出欄均重要比去年同期下降超過1公斤,說明頭部企業在持續虧損的背景下,更傾向於加快出欄周轉,通過提高種群周轉效率攤薄單位固定成本,對沖價格下跌帶來的虧損,這種決策模式也平滑了集團的出欄波動,避免了短期供給的大幅變化。

進一步拆解,屠宰端的最新數據印證了供給波動,2026年4月下旬全國日屠宰量為16.45萬頭,環比下降4.2%,說明隨著散戶集中出欄進入尾聲,短期屠宰量開始回落,供給壓力有所緩解。需求端沒有出現明顯季節性增長的背景下,供給波動成為影響短期生豬價格的核心變量,散戶行為帶來的供給波動,通常只會影響短期價格走勢,不會改變行業的中長期趨勢。

二、盈利與交易端現狀

2.1 養殖環節盈利水平

2.1.1 不同模式利潤對比

國內生豬養殖主要分為自繁自養、外購仔豬育肥、仔豬銷售三種經營模式,不同模式的成本結構差異較大,對行業周期波動的抵禦能力不同,在虧損周期中的虧損幅度也呈現出明顯區別,對比不同模式的盈利水平,可以清晰觀察行業各環節的虧損分布特徵。

| 經營模式 | 頭均利潤(元) | 周環比利潤修復(元) |

|---|---|---|

| 自繁自養商品豬 | -339.99 | 106.24 |

| 外購仔豬育肥 | -183.95 | 106.53 |

| 仔豬銷售 | -56 | 18 |

所有經營環節全部處於虧損狀態,符合生豬行業深度虧損周期的特徵,周環比數據顯示,所有環節的虧損幅度都在收窄,行業整體利潤出現階段性修復,主要得益於前期生豬價格持續下跌後,市場出現階段性供需錯配,帶動價格小幅反彈。外購仔豬育肥的虧損幅度明顯小於自繁自養,核心原因在於前期行業虧損帶動仔豬價格持續下跌,拉低了外購仔豬的採購成本,進而壓縮了整體虧損幅度。從修復幅度來看,育肥環節的利潤修復幅度遠大於仔豬銷售環節,反映出價格反彈對育肥環節的拉動更直接,仔豬市場需求仍然沒有明顯起色。

自繁自養模式的成本結構中,能繁母豬折舊、固定場地成本占比偏高,在行業虧損周期中,固定成本無法短期內調整,因此虧損幅度更大,這也是當前行業產能去化的核心動力,持續虧損會倒逼自繁自養養殖戶淘汰能繁母豬,減少產能供給。而外購仔豬模式的成本隨仔豬價格同步波動,當行業虧損拉低仔豬價格後,外購成本同步下降,因此虧損幅度反而更小。仔豬銷售環節的虧損幅度最小,利潤修復幅度也最低,反映出補欄需求仍然偏弱,養殖戶對後續價格上漲的信心不足,不願意大規模補欄仔豬,因此仔豬價格漲幅有限,利潤修復幅度也偏低。

2.1.2 二育與仔豬市場表現

二育(二次育肥,指養殖戶從育肥場收購110kg左右的標豬,繼續育肥1-2個月至150kg以上,等待價格上漲後出售的養殖模式)是觀察市場短期看漲情緒的核心指標,二育占比和欄舍利用率的變化,可以直接反映市場主體對短期價格的預期。當前二育占實際生豬銷量的比重僅為1.97%,環比上升0.87個百分點,二育育肥欄舍利用率為39.9%,環比上升5.3個百分點。

數據來看,雖然二育的占比和利用率都出現環比回升,但整體仍然處於歷史較低水平,說明多數二育主體對短期行情仍然持觀望態度,不敢大規模進場收豬育肥,對後續價格上漲的信心仍然不足。不到40%的欄舍利用率,意味著多數二育主體仍然保留了超過一半的閒置欄舍,沒有滿負荷開工,只有少數主體提前小批量布局,試錯性參與行情。生豬價格的短期反彈帶動了部分二育主體的入場熱情,但整體需求沒有出現實質性增長,反映出市場對反彈的可持續性仍然存疑。

仔豬市場方面,2026年4月第三周7kg仔豬價格為224元/頭,環比上漲8.74%,仔豬均價為19.37元/公斤,周環比上漲0.14元/公斤。仔豬價格上漲主要跟隨生豬價格的短期反彈帶動,而非基於長期產能調整的補欄需求增長,因此價格上漲的可持續性仍然有待觀察。當前能繁母豬存欄剛好處於正常保有量的中樞位置,若後續虧損持續帶動產能進一步去化,10個月後生豬供給將會逐步減少,價格有望迎來周期反轉,部分對行情敏感度較高的市場主體已經開始提前少量補欄,帶動仔豬價格小幅回升,但大規模補欄仍然需要持續的盈利信號驗證,才會逐步啟動。

國內生豬產能調控政策實施以來,行業周期波動幅度已經較之前明顯收窄,產能不會出現過去那種大幅擴張或者大幅去化的極端情況,當前產能處於合理區間,調整節奏相對平緩,周期反轉的過程也會相對溫和,不會出現過去那種價格暴漲的情況。行業集中度提升後,頭部企業的產能調整更理性,也會進一步平滑周期波動,行業逐步從高波動的強周期轉向低波動的弱周期,這一趨勢已經逐步顯現。

獲取完整生豬養殖產業鏈跟蹤數據,可對接官方監測渠道與專業產業諮詢機構。核心洞察如下:

- 能繁母豬存欄處於合理中樞,行業仍在緩慢出清低效產能,整體供給壓力逐步邊際緩解

- 全環節處於虧損狀態,不同養殖主體決策分化,散戶壓欄後進入集中出清階段

- 行業利潤出現階段性修復,補欄需求尚未實質性啟動,周期反轉仍待產能進一步去化