中國報告大廳網訊,當前我國高速公路行業現狀已經發生深刻轉變,從早年追求里程規模擴張的廣覆蓋發展,逐步轉向存量設施升級與配套服務完善的高質量發展,行業發展邏輯的變化對上下游產業鏈、區域經濟流動都產生了深遠影響。

1.1.1 國家高速車道結構

從供給側來看,我國高速公路網絡經過多年建設,已經從連通階段轉向擴容升級階段,核心變化是六車道及以上高等級路段占比持續提升,適應不斷增長的客貨流量需求。根據交通運輸部統計,2012年12月到2022年12月,十年間國家高速公路六車道以上路段增加里程1.84萬公里。早期建成的高速公路多數按照四車道標準設計,設計單日車流量大多在2.5萬輛次以內,隨著國內汽車保有量的持續增長,骨幹高速的日均車流量普遍突破4萬輛次,部分繁忙路段峰值超過10萬輛次,四車道設計的通行能力已經無法滿足需求,擁堵常態化推高了運輸時間成本,也提升了事故發生率。

交通運輸部近年持續推動繁忙路段擴容改造,將原有的四車道拓寬為六車道或八車道,十年間累計新增的1.84萬公里六車道以上路段,覆蓋了全國超過八成的原國家高速骨幹繁忙路段,一定程度上緩解了跨區域運輸的瓶頸問題。這反映出我國高速公路發展從「連通全部地級市」的廣覆蓋目標,轉向「提升骨幹通道通行能力」的高質量發展目標,行業發展邏輯已經發生轉變,不再追求里程規模的快速擴張,轉而聚焦存量設施的效能提升,對上下游產業的需求結構也產生了深遠影響。

1.2.1 跨省流量區域特徵

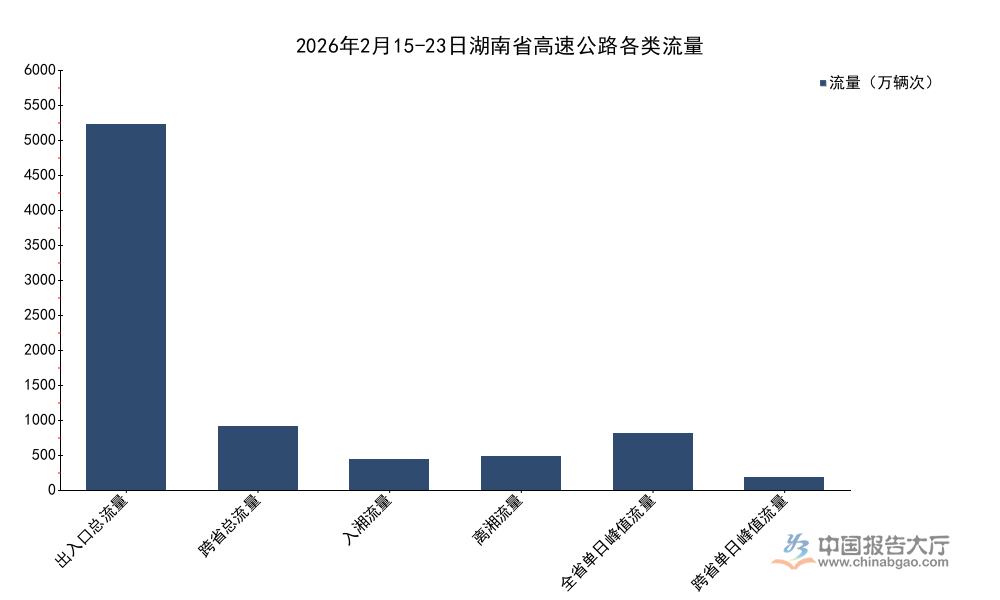

節假日是高速公路流量的峰值時段,能夠反映區域人口流動和經濟活動的活躍度,春運作為國內最大規模的人口流動周期,高速路網的流量變化直接體現區域出行和經貿往來的特徵。中部省份憑藉承東啟西、連南接北的區位優勢,跨省流量的變化更具代表性,湖南省作為珠三角、長三角務工人員流動的核心樞紐,春運返程階段的高速流量變化能夠反映國內跨區域流動的整體特徵。2026年春運返程周期內,湖南省高速公路路網運行監測指揮中心披露了完整的流量統計,不同類型的流量數據能夠清晰展現區域人口流動的結構特徵。

| 流量類型 | 數值 |

|---|---|

| 出入口總流量 | 5499 |

| 跨省總流量 | 952.7 |

| 入湘流量 | 454.7 |

| 離湘流量 | 498 |

| 全省單日峰值流量 | 848.6 |

| 跨省單日峰值流量 | 185 |

離湘流量高於入湘流量,符合春運返程階段人員從湖南返回務工目的地的整體特徵,總流量同比20.16%的增速、峰值較歷史峰值增長18.6%,反映出節後跨區域人員流動的活躍度持續提升,也側面印證國內務工流動規模保持穩定增長。單日峰值達到平日的3.5倍,說明高速路網的設計和運營需要預留足夠的峰值應對空間,擴容升級的必要性進一步凸顯。

跨省日均流量同比增長15.78%,低於總流量的同比增速,不排除省內出行需求增長對總流量的拉動作用更強,近年周邊省份省內自駕游需求增長較快,春節假期之後周邊遊錯峰出行的熱度提升,一定程度上推高了省內高速流量,拉低了跨省流量的增速占比。從區域區位來看,湖南省承接珠三角產業轉移的進程加快,本地就業崗位增加,也一定程度上降低了外出務工的規模,跨省流量增速低於總流量符合這一產業變化趨勢,仍有待更長周期的數據驗證。

2.1.1 充電設施覆蓋現狀

隨著國內新能源汽車保有量的快速增長,高速公路服務區的充電需求持續攀升,成為近年高速公路配套設施升級的核心方向。交通運輸部、國家能源局等多部門出台多項政策推動高速服務區充電設施建設,明確提出充電設施三年倍增計劃,目標到2027年底完成新增改建4萬個充電設施,2026年年度建設目標為新增超過1萬個充電設施,要求大功率充電槍占比不低於25%。從2026年3月的最新統計數據來看,國內高速服務區充電設施的覆蓋已經達到較高水平,多個維度的統計數據能夠清晰反映當前的布局特徵和供需現狀。

| 指標 | 數值 |

|---|---|

| 高速公路新能源車流量占比 | 24 |

| 高速服務區大功率充電樁占比 | 80 |

| 高速服務區充電設施覆蓋率 | 98.8 |

| 高速充電槍占全國總充電槍比例 | 0.33 |

| 春運繁忙充電服務區數量同比變動 | -48 |

充電設施覆蓋率已經接近全覆蓋,大功率樁占比已經達到80%,遠高於年度25%的目標要求,說明行業建設進度快於政策預期。高速充電槍僅占全國總比例的0.33%,卻承擔了24%的新能源車跨區域出行流量,峰值時段供需仍存在結構性不平衡,春運期間特別繁忙服務區數量下降48%,說明布局優化已經取得初步成效,仍有待進一步匹配流量需求調整布局。

2026年春運期間,全國高速服務區充電總次數達到824萬次,新能源車日均流量增長率達到34%,平均排隊時間為10分鐘,較上年同期明顯下降。充電設施的大規模布局,已經有效緩解了跨區域新能源汽車出行的里程焦慮,帶動新能源車高速出行占比持續提升。當前高速充電設施的利用率在峰值時段和平日差異較大,峰值時段部分熱門線路服務區利用率超過100%,平日利用率不足20%,這一結構性矛盾仍需要通過價格調節和動態布局解決,尚不明確下一步是否會出台峰谷電價相關的引導政策。

2.2.1 年度投資與開完工計劃

國內高速公路行業整體進入存量升級階段,但部分中西部省份仍然存在區域連通不足的問題,需要繼續新增高速里程完善網絡,同時對原有骨幹通道進行擴容改造,因此年度建設投資仍然維持在較高規模。湖南省作為中部交通樞紐,近年持續推進高速網絡的加密和骨幹通道的擴容,2026年初湖南省交通運輸廳公布了年度高速公路建設的具體計劃,各項指標明確,能夠反映地方高速建設的結構特徵。當前湖南省高速建設的核心方向,一是打通省際斷頭路完善區域網絡,二是對早期建成的骨幹繁忙路段進行拓寬擴容,投資結構也對應這兩個方向調整。

| 計劃指標 | 數值 | 單位 |

|---|---|---|

| 年度計劃總投資額 | 560 | 億元 |

| G4耒宜段擴容工程計劃投資額 | 43.3 | 億元 |

| 年度計劃完工里程 | 359.48 | 公里 |

| 年度計劃新開工里程 | 370.63 | 公里 |

新開工里程與完工里程基本相當,說明湖南省高速建設進入穩投資的均衡階段,沒有出現過度超前開工導致的債務風險。G4耒宜段作為京港澳高速湖南段的核心路段,連接湖南與廣東,是南北貨運核心通道,單個項目計劃投資占年度總投資的接近8%,可見骨幹通道擴容仍然是當前建設的核心重點,符合行業整體從廣覆蓋到提效能的發展方向。

進一步拆解投資結構可以發現,完工項目中超過六成是區域連通性新建項目,新開工項目中超過五成是擴容改造項目,這一結構變化反映出湖南省高速網絡已經基本實現縣縣通高速,接下來的建設重點逐步轉向骨幹通道的效能提升,與國家高速整體發展邏輯保持一致。不排除未來會有更多省份效仿這一結構調整,逐步降低新建里程的占比,提升擴容改造項目的投資占比,這一變化會對上游產業鏈產生影響,建材需求會從新建項目的大規模需求,轉向存量改造的結構性需求,工程機械的需求結構也會隨之調整。地方高速建設投資結構的變化,是行業發展階段轉變的直接體現,也為相關產業鏈企業的戰略調整提供了方向指引。

核心洞察

- 高速公路行業已從規模擴張轉向存量升級,骨幹通道擴容為核心建設方向

- 高速服務區充電覆蓋率接近全覆蓋,峰值時段供需結構性矛盾仍待化解

- 地方高速投資結構逐步優化,擴容改造項目占比持續提升

如需獲取細分項目投資數據與區域流量報告,可對接官方交通主管部門查詢最新信息。