中國報告大廳網訊,在線旅遊是通過網際網路平台提供旅遊產品預訂、信息查詢、行程規劃及配套服務的電子商務行業,連接上游航司、酒店、景區等供應商與終端消費者,核心業務包括機票預訂、酒店預訂、度假產品預訂等。當前國內在線旅遊市場分析顯示,行業復甦趨勢明確,頭部企業經營與財務表現清晰反映行業發展現狀。

一、頭部企業經營表現

1.1 核心營收結構

1.1.1 細分業務增長差異

商務出行與休閒出行的復甦節奏存在差異,交通票務受商務出行恢復帶動,增長表現領先,住宿預訂則受益於休閒旅遊的穩定增長,維持中高速擴張,而度假產品與商旅管理因基數與需求場景不同,增速出現明顯分層。從頭部企業披露的2025年二季度數據看,各細分板塊的營收規模呈現清晰的梯隊分布,能夠直觀反映當前在線旅遊市場的需求結構特徵。

| 業務板塊 | 營收 |

|---|---|

| 交通票務 | 62.3 |

| 住宿預訂 | 54.0 |

| 旅遊度假 | 10.8 |

| 商旅管理 | 6.9 |

交通票務與住宿預訂合計占總營收的比例超過78%,仍是當前在線旅遊平台的核心收入來源,二者規模差距不足10億元,反映出住宿預訂業務占比逐步提升的長期趨勢。旅遊度假與商旅管理規模相對較小,仍處於市場培育階段,整體貢獻度有待進一步提升。

不同業務板塊的增速差異,背後對應需求端的結構性變化。商務出行的跨區域流動恢復快於長線休閒度假,交通票務作為商務出行的核心入口,因此獲得更高增長。長線休閒度假受消費能力與出行時長限制,復甦節奏偏緩,反映在增速數據上明顯低於交通與住宿板塊。

| 業務板塊 | 增速 |

|---|---|

| 交通票務 | 21.2 |

| 住宿預訂 | 10.8 |

| 商旅管理 | 9.3 |

| 旅遊度假 | 5.2 |

增速梯隊與業務屬性高度匹配,跨區域流動的放開直接帶動交通票務需求釋放,頭部平台憑藉供應鏈優勢獲得更多增量。休閒住宿需求穩定但競爭加劇,因此增速維持在個位數以上的中低水平,度假產品受產品標準化程度較低影響,增長仍待突破。國內旅遊市場整體復甦的背景下,在線旅遊平台的業務結構調整仍在持續,後續需求的結構性變化還將進一步推動頭部平台的資源傾斜方向調整,部分增速較慢的板塊可能獲得更多投入支撐,縮小增長差距。

1.2 成本與盈利表現

1.2.1 利潤率水平變動

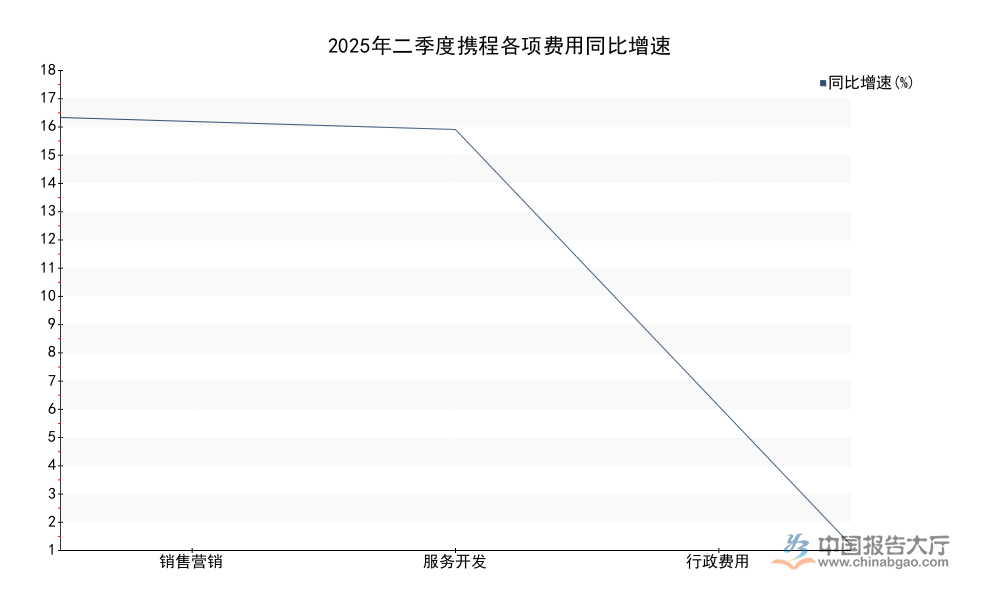

攜程2025年二季度的歸母淨利潤與經調整淨利潤均保持正向增長,總營收148.4億元,同比增速16.2%,歸母淨利潤48.5億元,同比增速26.4%,NON-GAAP經調整淨利潤50.1億元,同比增速0.5%。在線旅遊平台屬於輕資產模式,毛利率水平普遍較高,成本結構以費用端為主,研發、營銷與管理三項費用的變動直接影響淨利率水平。頭部企業近年來在維持市場份額的同時,逐步優化費用管控,推動利潤率維持在合理區間。從2025年二季度的費用數據看,各項費用的增速與費用率變動呈現差異化特徵,反映企業不同維度的投入策略。

| 費用類型 | 金額 |

|---|---|

| 服務開發 | 35.0 |

| 銷售營銷 | 33.3 |

| 行政費用 | 11.0 |

服務開發與銷售營銷費用規模相當,合計占總費用的比例超過86%,符合在線旅遊平台技術投入與品牌營銷雙驅動的成本特徵。行政費用規模相對較小,占比不足10%,企業內部管控效率處於較高水平。

各項費用的同比增速反映企業投入的傾斜方向,技術與營銷投入的增速均保持在較高水平,管理費用增速則明顯更低,體現企業收縮非核心投入的策略。

| 費用類型 | 增速 |

|---|---|

| 銷售營銷 | 17.3 |

| 服務開發 | 16.9 |

| 行政費用 | 1.9 |

銷售營銷與服務開發的增速均超過16%,高於整體營收16.2%的增速,說明頭部企業仍在加碼技術研發與市場拓展,並未因盈利壓力收縮核心投入。行政費用個位數的低增速,體現企業在內部管理上的成本管控效果,進一步支撐利潤表現。綜合來看,頭部企業的綜合毛利率80.9%,同比下降1個百分點,NON-GAAP經調整淨利率33.7%,同比下降5.3個百分點,歸母淨利潤增速高於營收增速,主要得益於非經常性損益的影響,經調整後的淨利率水平仍維持在30%以上,說明在線旅遊頭部企業的盈利能力仍然處於較高水平,行業的輕資產屬性帶來的盈利優勢依然存在。淨利率同比出現一定幅度下滑,主要與研發和營銷投入增加有關,短期對利潤造成一定壓力,長期則有利於鞏固市場競爭力,這一變化仍有待觀察後續的投入產出效果。

二、行業競爭與技術轉型

2.1 AI布局落地進展

當前在線旅遊行業的競爭焦點逐步轉向AI賦能,頭部企業均加大相關投入,試圖通過技術提升用戶決策效率,降低運營成本。AI技術主要應用於行程規劃、用戶諮詢、內容推薦三個核心場景,不同企業的測試進展各不相同。同程旅行在2025年3月開放AI行程規劃功能測試,首批測試用戶10萬,後續擴容至200萬,測試節奏逐步加快,能夠快速收集用戶反饋優化模型。攜程依託積累的200億高質量非結構性旅遊數據,打磨AI推薦與規劃模型,其口碑榜產品滲透率達到70%,用戶推薦率82%,能夠幫助用戶提升行程決策效率27%,內容推薦的精準度已經獲得用戶認可。在用戶服務端,AI諮詢的自助解決率已經達到60%,用戶平均選貨時間降低15%,行程錄入時長平均降低10%,技術帶來的效率提升已經在前端服務端顯現。全球範圍內,Booking在2024年11月完成1.7億美元的AI轉型投入,預計全年可實現成本節省1.5億美元,投入產出比已經初步顯現,全球頭部企業的一致布局驗證了AI對在線旅遊行業的改造價值。AI技術對在線旅遊行業的改造已經從概念階段進入落地階段,頭部企業的先發投入有望構建新的競爭壁壘,中小平台在技術投入上存在天然劣勢,行業份額可能進一步向頭部集中。AI技術的落地仍處於早期階段,大規模商業化後的效果仍有待觀察,不同企業的投入力度差異,可能在未來3-5年內拉開競爭差距,行業格局可能迎來新的變化。

2.2 頭部企業估值對比

資本市場對在線旅遊頭部企業的估值反映市場對行業增長前景的判斷,頭部兩家平台攜程與同程旅行在港股上市,Wind一致預期給出的估值水平存在一定差異,反映市場對兩家企業不同成長邏輯的定價。僅保留2026年一致預期數據如下:

| 企業 | 2026E PE |

|---|---|

| 同程旅行 | 13.88 |

| 攜程集團-S | 17.75 |

攜程作為行業龍頭,在供應鏈、技術、品牌上都具備明顯優勢,因此獲得一定的估值溢價,符合頭部企業的估值邏輯。從EPS預期看,攜程2026E EPS 28.82元,同程旅行2026E EPS 1.35元,兩家企業的盈利均保持穩定增長,符合行業復甦的大趨勢。截至2025年3月7日,同程旅行收盤價20.3港元,攜程集團-S收盤價511.5港元,市值規模的差異對應不同的市場定位,龍頭企業的流動性優勢更為明顯,獲得估值溢價符合市場規律。當前的估值水平已經反映了行業復甦與AI轉型的預期,後續估值變動將主要依賴企業實際業績的兌現情況。

如需獲取完整在線旅遊行業調研數據,請聯繫專業機構獲取核心報告。核心洞察如下:

- 細分業務增長分化,交通票務增速超20%,領先全行業

- 頭部企業經調整淨利率超33%,盈利能力維持高位

- AI轉型落地加速,效率提升已得到用戶端驗證