中國報告大廳網訊,環氧丙烷覆蓋聚醚多元醇、丙二醇、非離子表面活性劑、可降解塑料等領域,終端應用延伸至建築保溫、汽車輕量化、新能源電池、5G電子材料等戰略性新興產業,以下是2025年環氧丙烷市場規模分析。

一、全球市場格局:中國主導地位強化,區域產能重構加速

《2025-2030年中國環氧丙烷行業市場調查研究及投資前景分析報告》指出,歐洲因能源成本高企(天然氣價格較2021年上漲40%),陶氏化學、殼牌等企業累計關停超100萬噸/年產能,導致全球供需格局逆轉。2025年3月,利安德巴塞爾與科思創宣布永久關閉荷蘭鹿特丹港100萬噸/年POSM裝置,進一步加劇全球供應短缺。

二、中國市場現狀:產能過剩與結構優化並存

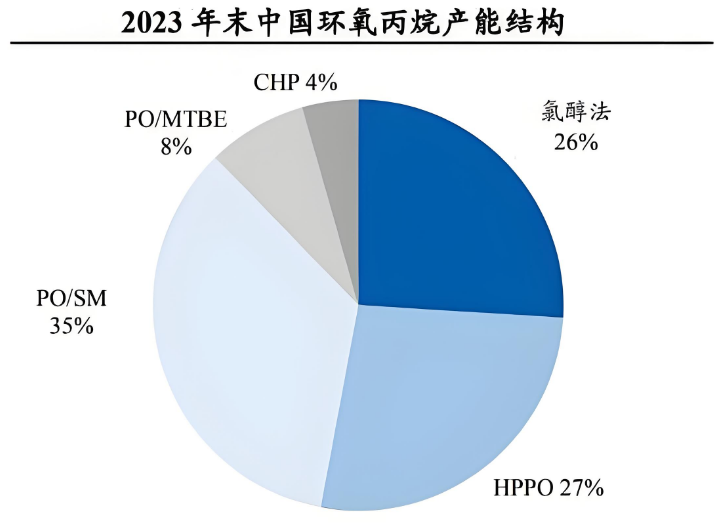

2025年中國環氧丙烷產能將達1000萬噸/年,但產能利用率僅70%-75%,遠低於2019-2021年85%以上的水平。新增產能中,HPPO法占比33.4%,共氧化法占比26.6%,而傳統氯醇法因環保壓力加速退出(占比從2021年的43.4%降至2024年的21.2%)。

三、競爭格局:頭部企業主導,中小企業差異化突圍

1.頭部企業:技術壁壘與規模效應雙輪驅動

萬華化學通過「環氧丙烷-聚醚多元醇-聚氨酯」一體化布局,將成本優勢轉化為終端產品溢價能力。其95萬噸/年HPPO裝置採用三代催化劑技術,能耗較傳統工藝降低15%,廢水循環利用率達90%。濱化股份聚焦特種環氧丙烷生產,開發高純度、低氯含量產品,切入半導體、醫藥等高端領域。其52萬噸/年共氧化法裝置通過技改,產品純度提升至99.99%,滿足電子級需求。紅寶麗以差異化產品結構逆勢突圍,環氧丙烷業務營收占比僅0.1%,但核心利潤來自聚醚(35%市占率)和異丙醇胺(全球13%市占率)。其自主研發的CHPPO技術兼具環保與成本優勢,廢水量僅為HPPO工藝的1/4,單位成本低15%-20%。

2.中小企業:細分賽道卡位與區域市場深耕

針對華東地區家電產業集群,開發低揮發性有機化合物(VOC)的聚氨酯泡沫原料;面向西南地區生物醫藥產業,提供高純度丙二醇產品。紅寶麗通過超臨界零排放工藝定製一異/二異/三異丙醇胺比例,成功打入中芯國際供應鏈,半導體清洗劑業務2025年利潤貢獻或超2000萬元。而同行如怡達股份尚未布局該領域。

四、未來趨勢:綠色轉型與技術升級主導行業變革

1.綠色工藝:從被動合規到主動破局

國家發改委《化工行業綠色發展行動計劃》要求,到2027年環氧丙烷單位產品能耗較2025年下降15%,廢水循環利用率提升至90%以上。這一目標推動HPPO法產能占比從2024年的33.4%提升至2030年的50%以上,而氯醇法工藝將在2025年底前全面淘汰。國內企業通過微生物發酵或植物油催化轉化技術,實現環氧丙烷低碳生產。例如,某企業利用玉米秸稈為原料,生產成本較石化路線降低20%,且碳足跡減少30%。預計到2030年,生物基環氧丙烷市場份額將突破15%,成為企業規避歐盟碳關稅的關鍵路徑。

2.技術創新:從規模擴張到價值重構

環氧丙烷市場規模分析指出,工業網際網路平台實現生產流程優化,通過實時監測反應溫度、壓力等參數,預測性維護降低非計劃停機率,推動行業綜合成本下降10%以上。企業通過研發特種催化劑、優化反應工藝,開發低氯含量、高純度產品,切入半導體、醫藥等高端市場。例如,濱化股份的電子級環氧丙烷已通過台積電認證,2025年出貨量預計增長50%。

3.新興市場:從國內競爭到國際布局

印度尼西亞建築行業對聚氨酯泡沫的需求年增15%,越南電子產業對環氧丙烷衍生物的需求年增20%。中國企業通過設立海外生產基地、建立本地化銷售團隊,提前布局新興市場。沙特阿美與中石化合資建設的大型煉化一體化項目,將環氧丙烷作為重點產品,瞄準歐洲和非洲市場。2025年廣西石化27萬噸/年HPPO裝置投產,中國出口量預計增長25%,填補歐洲產能缺口。

綜合來看,環氧丙烷行業正處於產能擴張與需求升級、傳統工藝與綠色技術、國內競爭與國際布局的多重交織中。未來五年,環氧丙烷將不再是簡單的化工原料,而是連接能源轉型、材料革命和消費升級的關鍵紐帶,其產業價值值得長期深耕。