中國報告大廳網訊,隨著環保要求升級,石油焦標準逐步納入重金屬限制(如釩、鎳含量)和碳排放指標。2025年石油焦行業進入標準升級與結構調整的關鍵期,標準完善與市場變革共同推動石油焦行業向高質量發展轉型。以下是2025年石油焦行業標準分析。

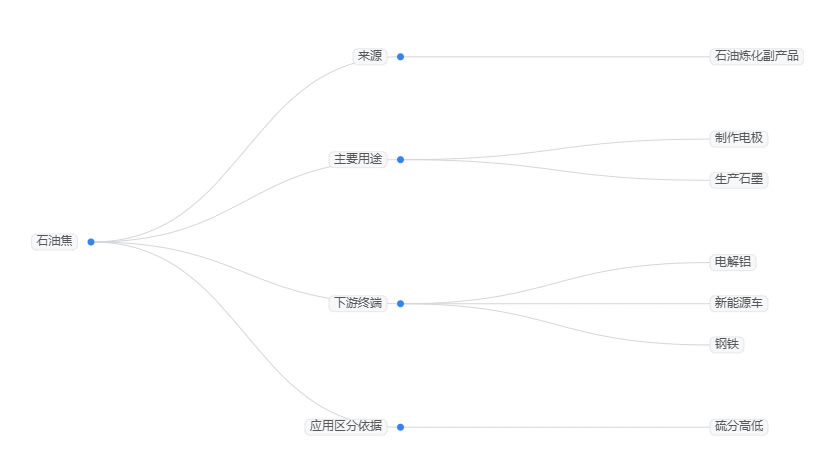

石油焦作為重要的工業原料,其生產和應用涉及多個領域的標準規範。現下,石油焦是石油煉化的副產品,石油焦主要用來製作電極,下游終端主要包括電解鋁、新能源車和鋼鐵。石油焦中碳元素含量比較高,自然也常用於生產石墨,做電極。石油焦在下游的應用,基本按照硫分高低來區分。現從三大方面來分析2025年石油焦行業標準。

一、2025年石油焦行業核心標準:碳足跡與質量指標雙升級

碳足跡核算標準填補空白

新實施的《石油焦產品碳足跡量化方法與要求》建立全生命周期核算體系,採用 「搖籃到大門」 與 「搖籃到墳墓」 雙軌制邊界,涵蓋原料開採至廢棄處理全流程。標準要求關鍵數據不確定性控制在 ±15% 以內,通過過程分析法與輸入輸出法混合模型,精準識別焦化裝置工藝排放、外購能源消耗等核心排放源,為企業減排提供技術依據。該標準實施後,預計推動行業碳排放強度在 2025 年前下降 18%,助力應對歐盟碳邊境調節機制帶來的每噸 48-52 歐元附加成本壓力。

質量檢測標準細化分級指標

延續 GB/T 3715-2018 分類基礎,2025 年檢測標準進一步明確分級閾值:低硫焦硫含量≤1.0%,中硫焦 1.0%-3.0%,高硫焦>3.0%,其中電解鋁用低硫焦硫含量需≤0.5%,釩含量≤100ppm。揮發分檢測要求生焦≤18%,煅後焦≤1.5%,灰分控制在≤0.5% 以減少冶煉爐渣;煅後焦真密度需≥2.08g/cm³,粉焦量≤5%,保障導電性能與運輸流動性。

二、石油焦行業供需格局:產能集中與需求結構分化加劇

供給端:區域集中與產能優化並行

2023年全球石油焦市場規模已達187億美元,《2025-2030年全球及中國石油焦行業市場現狀調研及發展前景分析報告》預測,2027年市場規模將突破240億美元。產能分布呈現顯著區域集聚特徵,華東地區以 57.49% 的產量主導全國供應,山東一省占全國 36% 產能,形成東營、濱州、日照等產業集群,三地煅燒產能合計達 950 萬噸。產能梯隊中,地煉占比 47%,中石化 31%,中石油 16%,年產能 10 萬噸以下的中小企業加速退出,頭部企業通過智能化改造將生產成本降低 12%-18%,煅燒收率提升至 97.5%。2025 年行業總產能 3850 萬噸,較 2023 年的 2800 萬噸顯著增長,但受環保政策約束,產能利用率維持 83.1% 的合理區間。

需求端:傳統與新興領域冷熱不均

電解鋁行業仍是核心需求來源,2025 年占比保持 55% 以上,每生產 1 噸電解鋁需消耗 0.45-0.5 噸煅燒石油焦,對應需求量超 1800 萬噸。新能源領域成為增長引擎,鋰電負極材料用高端煅燒焦需求從 2023 年的 180 萬噸增至 280 萬噸,占總需求比重升至 23%,年增速達 40%。高硫焦需求則持續萎縮,因環保限制價格降至 90-120 美元 / 噸,2025 年進口占比雖超 60%,但預計未來以每年 1.8% 速率遞減。

進出口與價格:結構失衡推高進口依賴

國內低硫焦自給率僅 59%,2025 年進口依存度升至 28%,主要來自美國墨西哥灣沿岸煉廠,低硫焦到岸價維持 280-320 美元 / 噸,較中硫焦溢價 56%。山東港口現貨價在 1723 元 / 噸波動 ±2%,華南地區因 「港口 - 電廠 - 鋁廠」 閉環模式,現貨價格較華東低 35%,產能利用率達 92.4%,較全國均值高 11 個百分點。

三、石油焦行業低碳轉型:技術升級與政策驅動的雙重變革

環保工藝覆蓋率顯著提升

受 「雙碳」 政策推動,干熄焦等環保工藝覆蓋率突破 60%,煅燒工序餘熱回收系統改造覆蓋率達 90% 以上。採用迴轉窯餘熱發電技術的企業,每噸石油焦可回收電能 35 千瓦時,按年產量 3200 萬噸測算,年節電量超 112 億千瓦時,能源綜合利用率提升至 76.8%。延遲焦化仍占全球產能 68%,但流化焦化以 4.8% 年均增速擴張,靈活焦化增速達 7.2%,在歐洲市場份額預計升至 25%。

原料結構向低碳化轉型

重質渣油占石油焦原料成本 58%,2024 年全球供應量 4.8 億噸,中東占比 42%,中國產量 1.2 億噸,但高硫渣油增速降至 1.5%,倒逼企業開發低硫原料。新疆、陝西布局煤基石油焦聯產項目,2025 年規劃產能 580 萬噸,利用當地高揮發分煤種降低碳足跡;中東煉廠加速配套焦化裝置,沙特 Jazan 基地 200 萬噸 / 年延遲焦化單元實現原料就地轉化,出口占比達區域產量 60%。

政策倒逼產業升級

《焦化行業規範條件》要求 2027 年前淘汰硫含量>4% 的生產線,推動全球煉廠投資 47 億美元用於脫硫改造。工信部節能降碳指南明確煅燒工序能耗標準,長三角已建成 4 個百萬噸級超低排放基地,單位產品能耗降至 1.08 噸標煤 / 噸以下。「一帶一路」 沿線能源合作進一步優化供應鏈,哈薩克斯坦至中國重油出口增至 800 萬噸 / 年,跨境管道降低運輸成本 12%。

2025年石油焦行業在標準升級與市場變革中實現質效提升,碳足跡與質量標準的完善構建行業發展新框架,是區域集中化與需求高端化的結構特徵。未來,在政策驅動與技術創新雙重作用下,石油焦行業將進一步優化供給結構,強化高端產能優勢,提升全球市場競爭力。