中國報告大廳網訊,電商直播行業近年來經歷了從爆發式擴張到合規精細化發展的轉型,行業結構、競爭格局與監管環境都出現了實質性變化。作為以實時視頻互動為核心驅動商品銷售的電子商務形態,電商直播覆蓋直播間帶貨、店鋪自播、達人直播、品牌專場等多種產品形態,上游對接品牌方與供應鏈,中游連接MCN機構與主播,下游觸達終端消費者,已經成為網絡零售領域占比超過三成的核心渠道。

一、行業增長與結構變化

1.1 整體市場規模變動

1.1.1 交易規模與滲透率變化

過去五年,直播電商始終是拉動網絡零售增長的核心動力,2019-2024年間,行業市場規模增長超12倍,對電子商務增量貢獻率達到80%,行業增長的動能從早期的流量紅利逐步轉向結構優化。自2023年至2025年,國內直播電商市場規模已從3.77萬億元增長至5.25萬億元,增速從41.41%下降至16.48%,增速回落符合行業發展的一般規律,當用戶滲透率突破一定閾值後,行業增長從新增用戶拉動轉向存量用戶運營,增速自然會逐步回落至合理區間。2024年數據顯示,國內直播電商滲透率達34.3%,也就是超過三分之一的網絡零售交易額通過直播電商渠道完成,這一占比仍保持緩慢提升態勢,說明渠道替代的過程尚未結束,仍有傳統電商流量逐步向直播電商形態轉移。

用戶層面,2024年國內直播電商用戶規模達6.20億人,同比增長14.81%,用戶規模增長逐步放緩,側面印證流量紅利逐步見頂的判斷。人均消費層面,2024年用戶人均年消費額為8589元,同比微降0.82%,2025年測算數據顯示人均年消費額約為7968元,一定程度上反映出消費分級背景下,直播電商低價帶量的策略仍未改變,用戶客單價並未出現明顯提升,反而因為低價商品占比提升出現小幅回落。究其本質,直播電商的核心優勢依然是通過互動提升轉化效率,降低商品的獲客成本,對於價格敏感型用戶的吸引力始終較強,這也決定了行業整體客單價提升的速度較慢,很難在短期內向高端化完成轉型。不排除未來隨著品牌自播的占比提升,中高端商品的占比逐步增加,帶動人均消費額逐步回升,但這一過程仍有待觀察。

1.2 商業模式結構調整

1.2.1 店播與達人占比演變

早期電商直播行業的流量集中在頭部達人,品牌方主要通過達人坑位費+佣金的模式合作,依賴達人的流量帶動商品銷售,這種模式下品牌方的流量控制權較弱,達人佣金成本較高,且容易出現流量不可持續、達人翻車影響品牌的問題。隨著平台流量規則的調整,品牌方開始逐步布局自有店鋪自播,希望通過自播沉澱品牌自有用戶,降低對外部達人的依賴,平台也出台了一系列流量扶持政策,鼓勵品牌開展日常自播,進一步推動了店播占比的提升。從行業整體的結構變化來看,去中心化已經成為明確的趨勢,不僅店播占比逐步提升,達人賽道內部也呈現出流量分散的特徵,頭部達人的GMV占比持續下降。

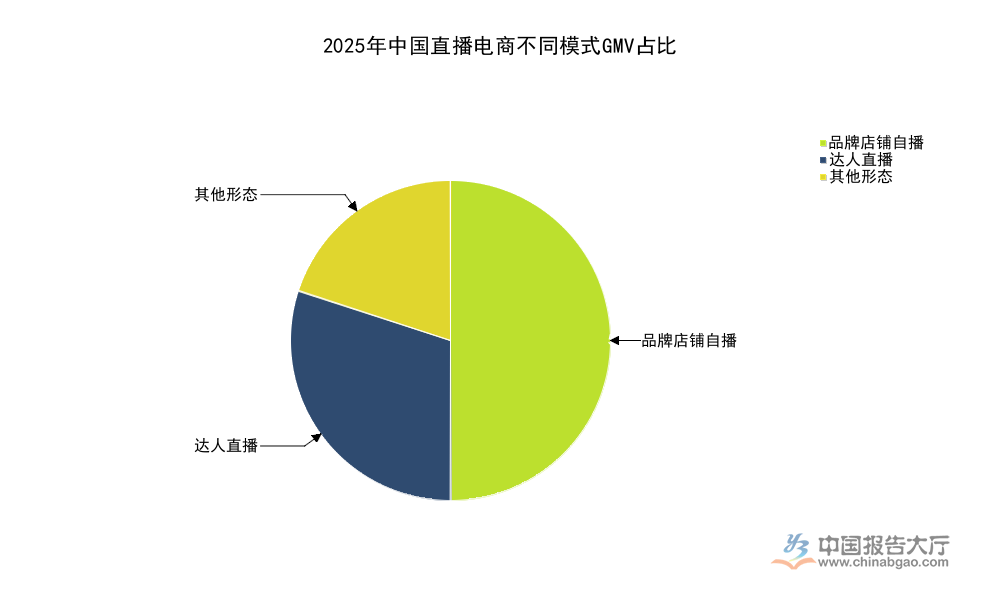

不同機構的統計數據均指向同一趨勢,品牌自播占比已經超過達人直播,成為行業第一大商業模式。抖音平台公開數據顯示,2024年平台內達人直播的GMV占比已經降至30%,其中百萬粉絲以上的頭部達人僅貢獻大盤GMV的9%,剩餘21%由中小達人貢獻。2025年全行業數據顯示,品牌店播GMV占比已經超過半數,行業結構已經完成了根本性的切換,流量分配從早期向頭部達人集中,轉向向品牌店鋪和中小主播分散。

| 模式類型 | GMV占比(%) |

|---|---|

| 品牌店鋪自播 | 50.0 |

| 達人直播 | 30.0 |

| 其他形態 | 20.0 |

這一結構變化反映品牌方對直播渠道控制權訴求的提升,店播模式能夠幫助品牌沉澱私域流量,積累自有用戶資產,同時能夠維持穩定的直播頻率,為消費者提供持續的服務,這也是品牌願意投入資源布局自播的核心原因。達人賽道內部的去中心化,也說明頭部達人的流量紅利已經見頂,中小達人憑藉更精準的粉絲定位和更低的佣金成本,獲得更多品牌的合作機會。

從主播層級的結構來看,2025年數據顯示,頭部主播帶動GMV占比下降至10.66%,中小主播提升至89.34%,進一步印證了去中心化的趨勢。截至2024年底,國內職業主播規模達到3880萬人,主播群體的規模持續擴張,為品牌提供了充足的供給,也進一步壓低了主播的合作成本,讓中小主播更容易獲得品牌的合作機會。數字人直播等新技術的應用,也進一步降低了直播的門檻,品牌可以24小時開展直播,不需要真人主播出鏡,進一步提升了店播的運營效率,降低了店播的成本,推動店播占比進一步提升。2025年雙12期間,京東數字人開播近2.3萬次,開播總時長超100萬小時,技術應用已經落地,未來將進一步改變行業的供給結構。

二、行業生態與發展特徵

2.1 監管合規發展進程

2.1.1 投訴與違規處罰變化

行業高速擴張的早期,由於監管規則不完善,行業內存在大量虛假宣傳、售賣假貨、數據造假、偷稅漏稅等違規行為,消費者投訴量長期保持高速增長,隨著監管體系逐步完善,平台合規規則逐步建立,行業違規行為得到有效遏制,合規化水平明顯提升。國家市場監督管理總局數據顯示,全國市場監管部門受理的直播帶貨投訴舉報數量增幅,從2023年的52.5%大幅收窄至2024年的19.3%,投訴增幅的大幅收窄,說明行業合規水平提升,侵害消費者權益的行為增長速度明顯放緩,監管效果已經顯現。調研數據顯示,超九成消費者認可直播電商環境改善,頭部主播好評率達92%,中小主播好評率也超90%,說明不同層級主播的服務質量都獲得了消費者的認可,行業整體口碑逐步提升。

監管部門近年來查處了多起重大直播電商違規案件,典型案例中,某頭部機構被合肥市監局處以重罰,罰沒款項合計6894.91萬元,重罰違規頭部機構也體現了監管部門整治行業亂象的決心,對行業起到了警示作用。截至2026年3月,國內現存直播相關企業256.96萬家,相關企業註冊量從2021年的2.58萬家增長至2024年的10.39萬家,行業供給規模持續增長,說明行業雖然監管趨嚴,但仍然吸引大量新進入者,市場對行業的發展前景依然保持信心。在特色產業帶,直播電商對地方產業的拉動作用已經顯現,雲南鮮花產業的數據顯示,過去三年內雲南鮮花交易規模增量中,直播電商貢獻占比接近七成,直播電商幫助花農直接對接消費者,減少了中間環節,提升了花農的收入,同時降低了消費者購買鮮花的成本,帶動了鮮花交易規模的快速增長,這一案例也印證了直播電商對實體產業的拉動作用,合規化發展之後,直播電商對實體經濟的賦能作用會進一步顯現。監管趨嚴並未抑制行業的創新,反而淘汰了不合規的市場主體,優化了行業的競爭環境,讓合規經營的企業獲得更多的市場份額,行業整體的發展質量得到提升。

2.2 頭部企業運營實踐

2.2.1 自營業務布局成效

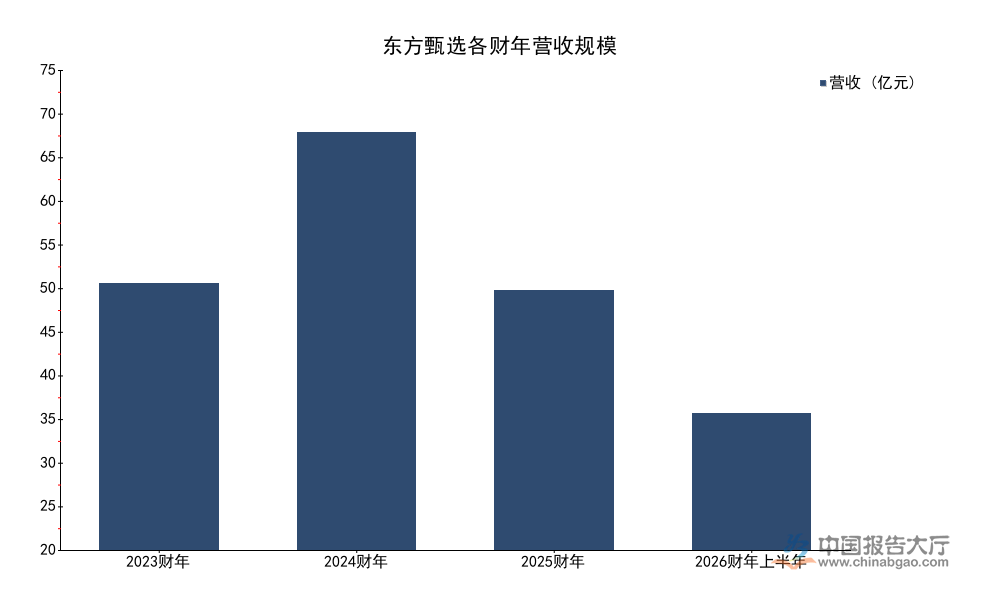

在行業結構轉型的過程中,頭部直播電商企業紛紛調整戰略,從依賴頭部主播帶貨轉向深耕自營商品,希望通過自營商品提升品牌的利潤率,建立差異化的競爭優勢,東方甄選是這一戰略轉型的典型代表,其公開財報數據清晰反映了戰略轉型過程中的業績變化。東方甄選早期依靠頭部主播的流量帶動品牌快速增長,完成了初始的用戶積累,隨後逐步推出自有品牌商品,加大自營商品的布局,希望通過差異化的商品提升用戶復購率和品牌忠誠度,這一戰略轉型也帶來了業績的階段性波動。

自營業務布局需要持續投入產品研發、供應鏈建設和品牌推廣,短期會帶來運營成本的上升,同時會對第三方品牌帶貨的營收產生一定的擠出效應,因此營收規模會出現階段性的波動,長期來看,自營商品的利潤率更高,用戶忠誠度更高,能夠幫助企業建立更深的護城河。東方甄選不同財年的營收數據清晰呈現了這一過程,戰略擴張期營收快速增長,轉型深耕自營期營收出現階段性回落,符合企業戰略調整的一般規律。

| 財年區間 | 營收(億元) |

|---|---|

| 2023財年 | 45.09 |

| 2024財年 | 70.72 |

| 2025財年 | 43.92 |

| 2026財年上半年 | 23.12 |

營收的階段性回落是戰略主動調整的結果,並非企業競爭力下降的體現,從自營商品的變化來看,2024財年東方甄選有488款自營商品,占總GMV的40%,到2026財年上半年,自營商品增長至801款,占總GMV的52.8%,自營業務的占比持續提升,說明戰略轉型正在穩步推進。這一調整方向也代表了頭部直播電商企業的共同選擇,越來越多的頭部玩家開始切入自營賽道,建立差異化競爭優勢。

從利潤層面來看,東方甄選2024財年淨利潤達到17.20億元,2025財年淨利潤下滑至619萬元,2026財年上半年淨利潤恢復至2.39億元,利潤的波動也對應戰略轉型的投入周期,2025財年企業加大了供應鏈和自營商品的投入,因此利潤出現大幅下滑,隨著自營商品逐步放量,規模效應逐步顯現,利潤已經開始逐步恢復。這一過程說明,自營業務的轉型需要較長的投入周期,企業需要承受短期的業績壓力,長期才能收穫轉型的成果,對於多數中小直播電商企業而言,直接切入自營賽道的難度較高,需要結合自身的資源情況選擇合適的節奏。自營模式並非適合所有市場參與者,中小品牌依然可以選擇依託達人直播帶動銷售,逐步積累用戶後再布局自播和自營,不同規模的企業可以選擇不同的競爭策略,行業當前的結構為不同類型的參與者都提供了生存空間。從現有數據觀察,行業當前已經形成了多層次的競爭格局,頭部企業做自營做品牌,中小主播做細分領域的流量運營,MCN機構做主播孵化和達人運營,不同環節的參與者都能找到自身的定位,行業生態逐步走向成熟。

若需獲取細分領域最新數據可聯繫專業行業研究機構,核心洞察整理如下:

- 品牌店播GMV占比突破50%,去中心化成為行業核心趨勢

- 直播帶貨投訴增幅收窄至19.3%,行業合規水平明顯提升

- 頭部企業轉型自營成主流,自營商品GMV占比達52.8%