中國報告大廳網訊,當前國內奶粉行業現狀呈現出頭部集中、細分分化、結構升級的特徵,經過配方註冊制、新國標等多輪行業政策梳理,行業門檻持續提升,中小品牌逐步出清,頭部企業的市場份額不斷擴大,羊奶粉、特醫奶粉等細分賽道增長較快,進口品牌仍然在高端市場占據一定優勢,本土頭部企業的競爭力持續提升。

一、行業供給競爭格局

1.1 本土企業競爭態勢

1.1.1 頭部企業業績表現

本土奶粉市場經過近十年的配方註冊制洗禮,行業集中度持續提升,頭部企業憑藉品牌、渠道和產能優勢占據市場主導地位,不同企業因為賽道布局和運營策略不同,業績增長呈現明顯分化。頭部陣營中,既有全品類布局的全國性乳企,也有聚焦嬰配粉的專業奶粉企業,還有主打羊奶粉賽道的細分龍頭,公開披露的財報數據可清晰展現這種分化特徵。

| 企業/業務板塊 | 同比增速 |

|---|---|

| 伊利股份奶粉及奶製品 | 14.3 |

| 蒙牛乳業奶粉業務 | 2.5 |

| 宜品集團羊奶粉及特醫 | -10.36 |

全品類乳企依託原有渠道網絡和品牌認知,奶粉業務保持穩定增長,伊利的增速顯著高於行業平均水平,反映出其在奶粉板塊的投入已經進入收穫期。蒙牛奶粉業務增速偏低,說明其在該板塊的整合仍未完成,市場競爭力仍有提升空間。細分賽道龍頭宜品集團出現營收下滑,反映出中小細分龍頭面臨的增長壓力仍在擴大。

飛鶴作為專注嬰配粉的本土龍頭,全渠道市場份額穩居第一,2025年上半年淨利潤達到10.3億元,帳面上現金及現金等價物達64.8億元,海外業務收入達到1.1億元,飛鶴已經初步完成出海布局,主業的現金流儲備充足,抗風險能力遠高於中小細分龍頭。產品結構上,飛鶴的超高端系列占比持續提升,卓睿系列收入占整體銷售收入的33.3%,經典星飛帆系列占比26%,兩大核心系列合計占比接近六成,產品結構升級趨勢明確。

與之形成對照的是,宜品集團作為擬IPO的羊奶粉龍頭,截至2025年6月末,短期借款達到5.02億元,現金及現金等價物僅為3.22億元,2025年上半年淨利潤0.57億元,同比下滑42.57%,增收不增利甚至利潤下滑的壓力,在中小細分龍頭身上體現的更為明顯。頭部企業的銷售費用占比普遍維持在較高水平,某頭部嬰配粉企業2024年銷售及分銷費用占營收的比例超過四分之一,其中營銷和宣傳費用達到1.26億元,反映出奶粉行業仍然依賴品牌營銷拉動增長,渠道和品牌投入的門檻持續抬高,中小玩家的生存空間被進一步壓縮。

1.1.2 羊奶粉細分競爭

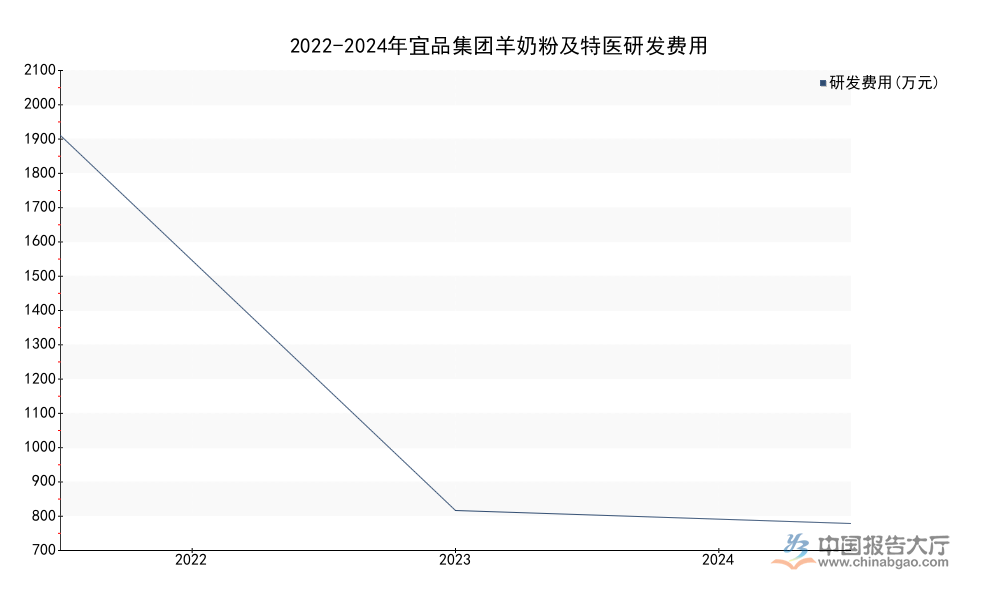

羊奶粉是近年奶粉賽道中增長最快的細分領域之一,消費者對羊奶粉易消化吸收的認知逐步提升,吸引了不同層級的玩家布局,頭部全品類乳企和細分龍頭的策略差異,直接決定了各自的市場表現。從行業數據觀察,頭部全品類乳企憑藉品牌和資金優勢快速搶占市場,細分龍頭則面臨增長瓶頸,運營層面的差異可以從研發投入的變化中窺見一斑。宜品集團作為國內較早主打羊奶粉的企業,公開披露了連續三年的研發費用數據,可反映細分龍頭的投入變化趨勢。

| 年份 | 研發費用 |

|---|---|

| 2022 | 1991.0 |

| 2023 | 841.8 |

| 2024 | 801.4 |

研發費用連續三年下滑,且降幅接近六成,反映出宜品集團在衝擊IPO階段,更多選擇通過削減研發投入維持利潤表現,對長期技術投入的優先級有所降低。這一趨勢也符合多數中小細分龍頭的發展路徑,在增長見頂的背景下,優先保障短期財務表現,犧牲長期研發投入。

伊利作為全球乳業龍頭,羊奶粉業務營收增速超過30%,全球市場份額升至34.4%,穩居全球羊奶粉市場銷量與銷售額雙第一,行業頭部集中的趨勢在羊奶粉賽道同樣明顯,全品類乳企的品牌渠道優勢快速轉化為市場份額,細分龍頭的原有優勢被逐步稀釋。究其本質,羊奶粉的核心競爭要素仍然是品牌和渠道,而非產品本身的技術差異,頭部乳企的原有渠道網絡可以快速覆蓋羊奶粉的目標消費群體,營銷投入的規模效應也遠高於中小玩家,這使得頭部企業的份額持續提升。

從宜品集團的運營數據看,庫存周轉天數逐年上升,2022年為276天,2023年296天,2025年上半年已經達到361天,庫存周轉效率持續下降,反映出終端動銷壓力逐步增大,中小細分龍頭的庫存風險持續積累。前五大客戶收入占比從2022年的20.3%降至2023年的18.0%,客戶分散度有所提升,但也反映出核心大渠道對中小品牌的扶持力度下降,更多依賴分散的中小渠道,動銷成本進一步抬升。前五大供應商採購占比從2022年的18.8%升至2023年的23.8%,採購集中度提升,一定程度上可以反映出原奶供應端的集中趨勢,中小乳企對核心大供應商的依賴度提升,議價能力持續弱化。

二、進口奶粉市場結構

2.1 進口規模變動

2.1.1 一季度進口量變動

嬰幼兒配方奶粉的進口依賴度長期維持在較高水平,進口量的變動可以反映國內終端需求的變化,也能反映全球奶粉貿易格局的調整。中國海關披露了2024年和2025年一季度各月的進口量數據,連續兩年同周期的對比,排除季節性因素的干擾。國內嬰配粉市場的需求受出生人口數量變化影響,整體規模增長放緩,但進口高端嬰配粉的需求仍然保持一定韌性,一季度的進口數據可以驗證這一判斷。

| 時間 | 進口量 |

|---|---|

| 2024年1月 | 1.17 |

| 2024年2月 | 1.70 |

| 2024年3月 | 1.24 |

| 2025年1月 | 1.50 |

| 2025年2月 | 1.38 |

| 2025年3月 | 1.82 |

2025年一季度整體進口量達到4.7萬噸,同比增長14.6%,增速明顯轉正,說明國內高端嬰配粉的需求並沒有出現持續下滑,反而呈現出一定的復甦跡象。分月度看,2025年3月進口量達到1.82萬噸,為兩個年份一季度的單月最高值,進一步驗證了需求復甦的判斷。2025年2月進口量低於2024年2月,主要受春節錯期因素影響,季節性波動屬於正常範圍。

進口嬰配粉的需求增長,主要來自消費者對海外奶源和品牌的信任,國內本土品牌雖然已經占據了中低端和大眾市場的主要份額,但高端超高端市場仍然有相當比例的消費者偏好進口品牌。海外奶粉品牌也在持續調整中國市場策略,針對中國消費者的需求推出定製化產品,維持市場份額。進口量的增長也說明,國內嬰配粉的需求結構正在發生變化,高端化趨勢並沒有因為出生人口下滑而改變,反而持續推進,這也推動本土頭部品牌不斷加大超高端產品的布局,擠壓中小品牌的生存空間。a2公司作為海外進口嬰配粉的代表品牌,2025財年近70%的收入來自中國與其他亞洲市場,中國市場對海外嬰配粉品牌的重要性可見一斑,多數海外頭部嬰配粉企業仍然將中國市場作為核心增長市場,持續投入資源,這也使得本土品牌面臨的競爭壓力仍然較大。

2.2 進口結構變化

2.2.1 進口來源結構變化

歐盟是中國嬰配粉最大的進口來源地,愛爾蘭、荷蘭、德國等歐盟國家憑藉成熟的乳製品加工體系和嚴格的食品安全標準,長期占據中國進口嬰配粉的最大份額,2024年一季度歐盟進口嬰配粉占中國總進口量的比例達到65%,遠超其他地區的總和。這背後主要是歐盟的乳業產業鏈成熟,原奶品質穩定,加工技術先進,品牌認知度高,獲得中國消費者的信任。紐西蘭也是中國嬰配粉的重要進口來源地,不過近年占比有所波動,主要受貿易政策和原奶價格波動影響。不排除其他地區的占比逐步提升,比如大洋洲、美國等地的出口量近年也呈現出增長趨勢,歐盟的領先地位雖然沒有改變,但份額逐步下滑的趨勢已經顯現。

進一步拆解,歐盟份額下滑的原因,一方面是歐盟原奶價格近年波動較大,出口成本上升,另一方面是部分非歐盟地區的品牌加大了對中國市場的推廣力度,搶占了部分市場份額。中國消費者對進口奶源的多元化需求提升,不再集中於歐盟地區,也推動了進口來源結構的分散化。從貿易政策層面看,中國和多個國家簽訂了自由貿易協定,乳製品的進口關稅逐步下降,也推動了更多地區的奶粉進入中國市場,改變了原本歐盟一家獨大的格局。從行業競爭層面看,頭部海外品牌的奶源布局也逐步多元化,不少品牌同時在多個地區布局奶源,降低對單一地區的依賴,這也推動了進口來源結構的變化。進口來源結構的變化,對國內本土品牌的競爭策略影響不大,本土品牌仍然主要依靠國內奶源,依託渠道優勢搶占市場,進口來源的分散化只會改變海外品牌之間的競爭格局,不會根本改變本土品牌和進口品牌的競爭態勢。一定程度上,進口來源的多元化,也給消費者提供了更多選擇,倒逼本土品牌不斷提升產品品質,優化產品配方,推動整個行業的升級。尚不明確這種份額下滑是否會持續,未來是否會有新的產區進入中國市場快速提升份額,仍有待觀察。

如需獲取定製化產業研究與企業盡調服務,可聯繫專業市場研究機構對接。

核心洞察

- 奶粉行業頭部集中趨勢明確,全球羊奶粉市場伊利份額達34.4%,中小細分龍頭增長與盈利壓力凸顯

- 2025年一季度中國嬰配粉進口同比增長14.6%,高端市場需求復甦跡象明確

- 歐盟對華嬰配粉出口占比超六成,份額呈現緩慢下滑,進口來源結構逐步走向多元化