中國報告大廳網訊,當前國內教育培訓行業呈現頭部機構分化、民營上市機構運營壓力猶存的特徵,公開披露的企業財務數據可直觀反映行業調整後的運營基本面。

一、上市教培企業資產結構分析

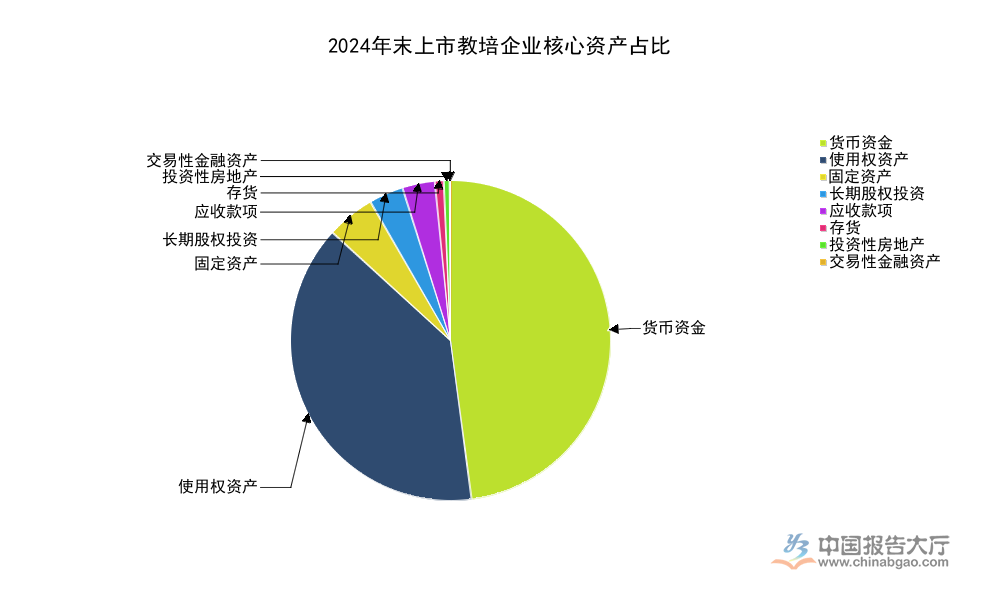

1.1 年末存量資產結構

1.1.1 核心資產占比分布

教育培訓行業作為依賴線下教學場景的服務型行業,資產結構特徵明顯區別於重生產的製造業與純線上的網際網路行業,核心資產多圍繞線下教學場地布局。行業調整後,租賃場地成為線下機構的主流選擇,因此使用權資產(租賃準則下確認的租賃場地資產)成為教培企業占比最高的核心資產之一,現金儲備直接影響企業的抗風險能力。

國內上市民營企業2024年末財務數據反映民營教培賽道運營現狀,本次梳理聚焦核心資產的占比分布,還原企業真實的資產布局特徵。資產占比結構體現企業運營重心,教培企業核心需求是穩定的線下教學場地,多數選擇長期租賃核心商圈或社區周邊場地開展運營,新租賃準則下,租賃場地確認為使用權資產,這一科目的占比直接反映企業對線下場地的依賴程度。貨幣資金反映企業流動性儲備,應收帳款、存貨等對應行業特有的預收費與輕存貨模式,不同科目的占比組合清晰呈現教培企業的資產特徵。

| 資產類別 | 占比 |

|---|---|

| 貨幣資金 | 35.72 |

| 使用權資產 | 28.99 |

| 固定資產 | 3.60 |

| 長期股權投資 | 2.53 |

| 應收款項 | 2.41 |

| 存貨 | 0.65 |

| 投資性房地產 | 0.41 |

| 交易性金融資產 | 0.30 |

整體占比結構符合線下教培機構的運營邏輯,使用權資產占比接近三成,是僅次於貨幣資金的第二大資產,充分體現線下教學場景對教培企業資產端的影響。貨幣資金占比超過三成,意味著該企業仍保有充足的流動性儲備,應對行業波動與突發風險的緩衝空間較為充足。其餘非核心資產占比均不足4%,整體資產布局集中於主業運營相關領域。

進一步拆解核心資產的絕對規模,該企業2024年末總資產規模為1693707991.79元,對應約16.94億元,整體規模屬於中小型上市教培企業。貨幣資金絕對規模為605010213.72元,對應約6.05億元,足夠覆蓋企業一年以上的成本支出,流動性安全邊際較高。使用權資產絕對規模為491032487.68元,對應約4.91億元,對應企業長期租賃的近百個線下教學中心,符合區域型教培機構的布局規模。應收款項絕對規模為40811414.48元,對應約4081萬元,占比僅2.41%,這一特徵和教培行業的預收費模式直接相關,學員通常需要提前繳納培訓費用,因此企業很少形成大規模應收帳款,壞帳風險整體較低。存貨絕對規模為11043017.03元,對應約1104萬元,占比僅0.65%,存貨主要為印刷完成的教材、教輔材料以及配套的學習用品,作為服務型行業,教培機構不需要儲備大量原材料或產成品,因此存貨占比極低符合行業屬性。長期股權投資絕對規模為42886774.89元,對應約4289萬元,主要為企業對合作培訓機構、內容研發機構的少數股權投資,整體占比僅2.53%,並未對主業運營形成明顯的資金擠占。固定資產絕對規模為60983516.50元,對應約6100萬元,主要為企業自有的教學設備、辦公家具以及少量自有物業,占比遠低於使用權資產,進一步驗證線下教學場地以租賃為主的行業現狀。投資性房地產絕對規模為6995579.78元,對應約700萬元,主要為企業閒置的少量物業對外出租,規模極小,對主業運營不會產生明顯影響。交易性金融資產絕對規模為5029026.71元,對應約503萬元,主要為企業持有的短期理財產品,占比僅0.3%,反映企業並未將大量閒置資金投入高風險短期金融產品,資金主要用於日常運營與門店布局,資金投向集中於主業。

1.2 資產流動性特徵

資產流動性反映企業的短期償債能力與抗風險能力,教培行業經歷前期行業整頓與預收費監管調整後,充足的流動性是企業維持穩定運營的核心前提。從該企業的資產結構來看,流動資產中貨幣資金占比超過九成,其餘流動資產占比極低,整體流動性水平處於較高區間。歸屬於上市公司股東的淨資產2024年末為44798462.10元,對應約4480萬元,相較於16.94億元的總資產,淨資產規模較低,反映企業整體資產負債率偏高,這一特徵和租賃模式相關,使用權資產對應租賃負債,因此推高了企業的整體負債規模。貨幣資金儲備充足,企業短期償債壓力並不大,租賃負債多為長期分攤的租金支出,不會集中到期對企業形成資金壓力。部分中小教培企業的流動性儲備遠低於該上市企業,抗風險能力更弱,頭部上市企業的流動性水平優於中小機構是行業普遍特徵,這一差異在行業調整階段會進一步放大,中小機構出清速度快於上市頭部機構,一定程度上會推動市場份額向頭部集中。

二、上市教培企業盈利表現分析

2.1 損益類科目變動情況

2.1.1 核心盈利指標表現

2024年上半年,國內教培行業已經完成規範化調整的第一階段,民營機構的盈利情況反映調整後的行業生存狀態。所有數據均來自該上市企業公開披露的半年報,真實反映企業當期運營結果。成本費用結構體現教培行業的成本特徵,不同類型費用的占比反映企業運營重心,獲客成本、師資成本是教培企業最主要的成本支出,梳理不同費用的規模可清晰觀察企業的成本結構特徵。

| 費用類別 | 發生額 |

|---|---|

| 營業成本 | 305236906.99 |

| 銷售費用 | 128738632.36 |

| 管理費用 | 122618582.94 |

| 財務費用 | 9205451.28 |

| 研發費用 | 6286906.70 |

成本結構來看,營業成本規模最高,接近3.05億元,主要對應師資薪酬與場地租賃成本,符合教培行業人力與場地雙核心成本的結構特徵。銷售費用規模接近1.29億元,占營業成本的比例超過四成,反映教培行業獲客競爭依然激烈,獲客成本始終占據企業成本支出的重要份額。管理費用與銷售費用規模接近,研發費用占比極低,反映企業研發投入力度有限。

核心盈利指標層面,2024年上半年該企業歸屬於上市公司股東的淨利潤為-17124106.97元,對應虧損約1712萬元,扣除非經常性損益後的淨利潤為-17175369.09元,虧損規模略高於扣非前,反映非經常性損益並未對當期淨利潤形成明顯支撐。基本每股收益與稀釋每股收益均為-0.0638元/股,扣非後的基本每股收益為-0.0640元/股,指標差異極小,反映企業股本結構穩定,不存在稀釋性股權工具對每股收益形成明顯影響。加權平均淨資產收益率為-20.29%,扣非後的加權平均淨資產收益率為-20.35%,反映企業當期淨資產處於縮水狀態,持續虧損對股東權益形成了一定侵蝕。扣除股份支付影響後的淨利潤為-1351737.57元,對應虧損約135萬元,相較於扣非前的1700餘萬元虧損,差額主要來自股份支付費用,這部分費用為非現金支出,不影響企業當期的現金儲備。

從現金流層面來看,2024年上半年經營活動產生的現金流量淨額為143479761.11元,對應淨流入約1.43億元,符合教培行業預收費模式的特徵,學員提前繳納學費使得企業經營活動現金流始終保持淨流入狀態,能夠為日常運營提供穩定的資金支撐。投資活動產生的現金流量淨額為-156463291.58元,對應淨流出約1.56億元,反映企業當期減少了對外投資,整體投資策略偏保守,行業調整階段優先保證現金儲備充足。籌資活動產生的現金流量淨額為-134186865.86元,對應淨流出約1.34億元,主要用於償還存量銀行貸款與租賃負債,企業主動降槓桿的意圖明顯,通過降低負債規模減少後續的利息支出與財務壓力。

其他收益當期為821439.59元,對應約82萬元,主要為政府發放的穩崗補貼與產業扶持資金,規模較小對整體盈利影響有限。投資收益當期為1878428.11元,對應約188萬元,主要來自長期股權投資的分紅與金融資產投資收益。信用減值損失當期為-378671.73元,對應約38萬元的減值損失,規模極小,反映企業應收帳款質量較好,壞帳風險較低。資產處置收益當期為1015148.80元,對應約102萬元,主要來自關閉低效門店後的資產處置收益,對整體盈利影響有限。外幣財務報表折算差額當期為-3934800.70元,對應約393萬元的差額,主要來自境外子公司的財務報表折算,不影響企業當期的境內運營。

該上市企業的盈利狀態反映了當前多數區域型民營教培機構的現狀,行業調整後,合規性問題已經解決,但獲客成本高企、市場競爭激烈的問題仍然存在,多數中小型民營教培機構仍然處於虧損狀態,盈利修復仍然需要時間。該企業雖然當期處於虧損,但經營活動現金流仍然保持大額淨流入,意味著企業的主業運營仍然能夠產生穩定的現金流入,只要流動性儲備充足,就能夠維持長期運營,等待盈利修復的窗口。這背後也反映出教培行業預收費模式的核心優勢,只要能夠保持穩定的獲客量,企業就不會出現現金流斷裂的風險,虧損更多是會計口徑的結果,不會直接影響企業的持續運營。

核心洞察

- 線下教培機構資產端對租賃場地依賴度高,使用權資產占比接近三成,資產結構符合行業屬性

- 上市教培企業流動性儲備充足,抗風險能力顯著優於中小機構,行業分化趨勢明確

- 多數民營教培機構仍處於虧損狀態,盈利修復仍需時間,但主業現金流保持淨流入,運營穩定性較強

若需獲取更多教培行業細分主體的財務數據,可關注證監會披露的A股上市公司定期報告。