中國報告大廳網訊,當前國內教育培訓行業已經進入監管後的穩態發展階段,頭部上市企業的資產結構調整與財務表現,反映行業調整後的發展特徵。

一、上市教育培訓企業資產結構分析

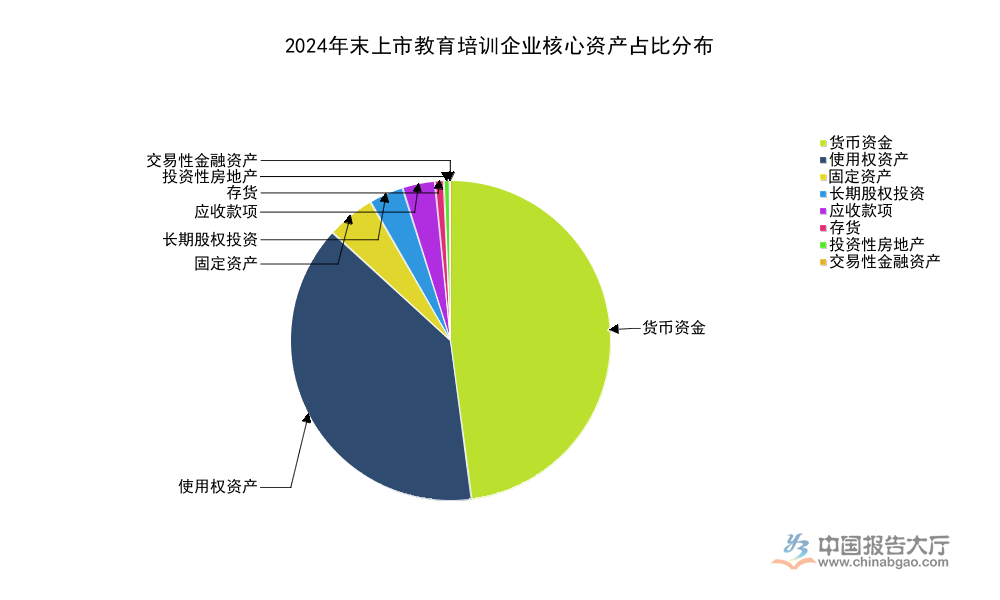

1.1 核心資產占比分布

1.1.1 核心資產類別占比拆解

教育培訓行業在2021年之後經歷了系統性監管調整,大量中小機構退出市場,頭部上市機構的資產結構調整成為觀察行業穩態的核心窗口。調整後頭部企業普遍優先保障流動性安全,資產分布呈現出鮮明的服務型行業特徵。線下教培機構的教學場地多通過租賃方式獲取,因此資產結構中會體現出不同於自有物業企業的特徵,本次拆解基於上市企業披露的2024年末資產數據。

| 資產類別 | 2024年末占比(%) |

|---|---|

| 貨幣資金 | 35.72 |

| 使用權資產 | 28.99 |

| 固定資產 | 3.60 |

| 長期股權投資 | 2.53 |

| 應收款項 | 2.41 |

| 存貨 | 0.65 |

| 投資性房地產 | 0.41 |

| 交易性金融資產 | 0.30 |

較高的貨幣資金占比體現出行業調整後,上市企業偏向保留充足現金流應對不確定性,這和教培行業監管調整後的企業策略方向一致。使用權資產占比僅次於貨幣資金,也符合線下教培企業租賃場地開展經營的基本特徵,整體資產結構和行業屬性匹配度較高。

貨幣資金占比超過三分之一,說明企業在行業調整期完成了去槓桿、降風險的過程,將流動性安全放在資產配置的首位。不同於製造業,教育培訓行業屬於輕固定資產的服務行業,本次數據中固定資產占比僅為3.60%,也符合行業的基本屬性,大部分教學場地通過租賃獲取,因此使用權資產成為第二大資產項,占比接近29%,這一特徵和線下教培機構的擴張模式直接相關,企業通過租賃方式獲得場地使用權,不需要一次性支付大額土地與廠房購置款,符合服務型企業的資產布局邏輯。應收款項占比僅為2.41%,說明教培行業預收費模式下,應收帳款規模偏低,大部分收入來自用戶提前支付的學費,這也一定程度上降低了企業的壞帳風險,和本次數據中信用減值損失規模較小的特徵吻合。存貨占比極低,也符合服務行業的特徵,教培行業的存貨僅為教材、周邊產品等,不會占用大量企業資金,整體資產周轉效率較高。

1.2 資產結構的業務屬性

1.2.1 資產結構映射的業務策略

資產結構的分布本質上是企業業務策略的映射,教培行業調整之後,頭部企業普遍收縮了非核心業務布局,轉向聚焦核心主業,同時降低擴張速度,儲備現金流應對潛在風險,資產結構的變化直接體現了這一策略調整。現有數據顯示,企業的資產配置全部圍繞核心教學業務展開,非核心投資類資產占比極低,驗證了企業聚焦主業的策略方向。

長期股權投資占比僅為2.53%,說明企業對外投資規模有限,大部分資金留在體內作為流動性儲備,而非對外擴張或跨界布局,符合行業調整期企業的保守策略。經歷了行業系統性調整之後,多數頭部企業放棄了此前跨界布局其他領域的計劃,將所有資源投入到符合監管要求的核心培訓賽道,包括職業培訓、語言培訓等合規賽道,因此對外股權投資規模被壓縮到極低水平。交易性金融資產占比極低,說明企業並沒有將大量貨幣資金投入高流動性金融產品獲取收益,大部分貨幣資金以活期或定期存款的形式留存,進一步強化了流動性安全,即便降低了資金的收益性,也優先保障了應對突發風險的能力。

投資性房地產占比不足0.5%,說明企業並沒有大規模持有房地產用於投資增值,資產全部集中在核心教學業務相關領域,不存在額外的房地產投資風險,這也和近年來教培企業剝離非核心資產的趨勢一致。當前企業的資產結構完全貼合行業調整後的發展策略,風險偏好明顯降低,流動性優先的特徵非常突出,資產配置的穩健性較高,一定程度上反映出整個頭部教培行業的資產調整方向。

二、上市教育培訓企業盈利與現金流分析

2.1 核心盈利指標表現

2.1.1 2024年上半年核心盈利指標表現

盈利指標是觀察教培企業經營狀態的核心維度,行業調整之後,企業的盈利修復情況一直是市場關注的核心,合規賽道的增長能否覆蓋企業的固定成本,直接決定了企業能否實現穩態經營。教培行業在經歷了幾年的調整之後,頭部企業逐步理順了業務模式,符合監管要求的職業培訓、語言培訓等細分賽道逐步恢復增長,不過部分企業仍處於消化歷史成本、優化成本結構的階段,盈利端仍然處於虧損狀態,本次拆解的核心指標反映這一階段的經營特徵。

| 指標類別 | 2024年上半年核定數值 |

|---|---|

| 加權平均淨資產收益率 | -20.29% |

| 扣非後加權平均淨資產收益率 | -20.35% |

| 基本每股收益 | -0.0638元/股 |

| 稀釋每股收益 | -0.0638元/股 |

| 扣非後基本每股收益 | -0.0640元/股 |

2024年上半年企業仍然處於淨虧損狀態,加權平均淨資產收益率為負,說明當前企業的淨資產投入尚未帶來正向收益,扣非前後的收益率差異極小,說明企業非經常性損益對盈利的影響有限,虧損主要來自核心業務的經營層面。這背後可能和企業仍然需要支付較高的場地租賃成本、營銷成本以及師資成本有關,新業務增長尚未覆蓋固定成本支出。

歸屬於上市公司股東的淨利潤2024年上半年為-17,124,106.97元,扣除非經常性損益的淨利潤為-17,175,369.09元,兩者差值不足5萬元,進一步驗證了非經常性損益對盈利的影響極小,企業的虧損全部來自核心經營活動。從成本端來看,2024年上半年營業成本達到305,236,906.99元,銷售費用為128,738,632.36元,管理費用為122,618,582.94元,成本費用合計接近5.5億元,成本規模仍然較高,主要對應線下教學的場地租賃與人員成本。研發費用為6,286,906.70元,說明企業仍然保持了對線上教學平台、課程體系研發的投入,維持了基本的創新能力,並沒有因為虧損而完全削減研發投入。財務費用達到9,205,451.28元,主要來自租賃負債的利息支出,對應資產端的大額使用權資產,符合企業租賃大量教學場地的業務特徵,進一步驗證了資產結構和成本結構的匹配性。

2.2 現金流結構特徵

2.2.1 現金流結構反映的經營穩定性

現金流是教培企業的生命線,預收費模式下,經營活動現金流的變化可以直接反映企業的招生情況和用戶留存情況,教培行業調整後,監管對預收費的監管逐步完善,要求企業將預收費納入監管帳戶,企業的現金流管理模式也發生了變化,本次基於2024年上半年的現金流數據拆解,可以觀察企業的現金流健康程度。不同活動產生的現金流淨額可以反映企業不同維度的現金流特徵,經營活動現金流對應核心業務的現金產出,投資活動對應擴張布局的現金投入,籌資活動對應償債、分紅等的現金流出,三者結合可以完整呈現企業的現金流循環狀態。

| 現金流類別 | 2024年上半年淨額(元) |

|---|---|

| 經營活動產生的現金流量淨額 | 143,479,761.11 |

| 投資活動產生的現金流量淨額 | -156,463,291.58 |

| 籌資活動產生的現金流量淨額 | -134,186,865.86 |

經營活動現金流淨額為正,說明企業核心經營業務能夠產生正向現金流入,這和教培行業預收費的模式直接相關,即使盈利端仍然虧損,核心業務仍然可以帶來穩定的現金流入,這也是教培行業區別於其他製造業的核心特徵。投資活動現金流為負,說明企業仍然保持了一定規模的對外投資或資產購置,並沒有完全停止擴張。

經營活動現金流為正,說明企業的招生回款情況正常,預收費模式下,用戶提前繳納的學費直接計入經營活動現金流入,即使當期確認的收入對應的成本超過營收,也不會影響當期的現金流入,這就形成了盈利端虧損但經營現金流為正的特殊情況,這一情況在教培行業調整期的頭部企業中較為常見,企業需要時間優化成本結構,實現盈利端轉正,但核心業務的現金流仍然保持健康。投資活動現金流淨額為負,規模超過1.5億元,說明企業仍然在進行資產布局,可能是對現有教學網點的升級,或者是對新業務線的投入,符合企業逐步恢復擴張的節奏。籌資活動現金流淨額為負,規模超過1.3億元,說明企業當前在償還存量債務,或者回購股份,整體處於降槓桿的過程中,和資產端高貨幣資金占比的策略一致,企業通過降槓桿進一步降低經營風險,優化財務結構。當前企業的總資產規模達到1,693,707,991.79元,歸屬於上市公司股東的淨資產為44,798,462.10元,資產負債率仍然處於較高水平,後續企業仍然可能繼續降槓桿,優化資產負債結構,進一步提升經營穩定性。

核心洞察

- 頭部上市教培企業流動性儲備充足,貨幣資金占比超三成,資產結構穩健適配監管要求

- 盈利端仍處修復階段,核心業務保持正向現金流,成本優化仍需時間推進

- 企業延續降槓桿策略,聚焦核心合規賽道,行業逐步回歸穩態發展

如需獲取教育培訓行業更多細分賽道的深度研判,可關注後續產業研究輸出。