中國報告大廳網訊,冷鏈物流作為依託溫控、保鮮技術及專業設施,保障產品從初加工到配送全程處於規定溫度環境的專業物流領域,正處於 「需求擴張 + 技術賦能 + 政策催化」 的黃金發展階段。2024 年以來,行業在需求穩步增長的同時,面臨著收入增速放緩、競爭格局重塑、技術革新加速等多重變化,市場規模與發展質量呈現出雙向提升的態勢,區域布局與細分領域也湧現出新的增長點。

一、冷鏈物流市場規模:需求穩步增長,收入增速趨緩

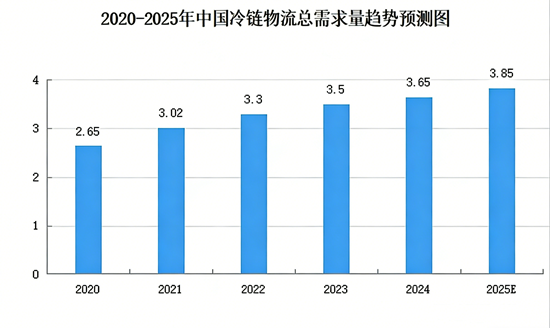

近年來,中國冷鏈物流需求保持穩中有升的發展態勢,儘管同比增速略有放緩,但整體增長韌性十足。2024 年中國冷鏈物流總需求達到 3.65 億噸,同比增長 4.3%;2025 年一季度總需求為 0.83 億噸,同比增速維持在 4.3% 的穩定水平,預計 2025 年全年總需求將突破 3.85 億噸。回顧過往發展,2020 年冷鏈物流總需求為 3.02 億噸,2021 年增長至 3.3 億噸,2022 年達 3.5 億噸,2023 年為 3.65 億噸,多年來持續呈現階梯式增長態勢。

與需求增長形成對比的是,冷鏈物流總收入增速有所減緩。受市場需求波動和競爭壓力影響,多數企業的運價和冷庫價格出現下降,拉低了整體收入增速。2024 年中國冷鏈物流總收入為 5361 億元,同比增長 3.7%,增速較上年下降 1.5 個百分點;2025 年一季度總收入為 1361.3 億元,同比增長 3.9%,增速較去年同期回落 0.4 個百分點,預計 2025 年全年總收入將達到 5523 億元。從歷史數據來看,2020 年冷鏈物流總收入為 3832 億元,2021 年增至 4054 億元,2022 年達 4916 億元,2023 年為 5170 億元,收入規模長期處於增長通道,但增速調整趨勢明顯。

二、冷鏈物流競爭格局:從分散競爭向寡頭主導加速分化

當前中國冷鏈物流行業已進入 「強者恆強」 的寡頭競爭階段,競爭格局正從 「分散競爭」 向 「寡頭主導」 加速分化。頭部企業憑藉技術、網絡與資本三大核心優勢構建起競爭護城河,占據市場主導地位。在技術層面,通過 AI 溫控、區塊鏈溯源、無人化設備等智能化技術提升運營效率;在網絡層面,依託全國性倉儲、運輸與配送網絡實現規模化覆蓋;在資本層面,通過融資、併購與戰略投資持續擴大市場份額。預計 2025 年頭部企業市占率將突破 60%,較 2023 年提升 15 個百分點。這些頭部企業通過整合上下遊資源,打造 「倉儲 + 運輸 + 配送 + 科技」 的一體化服務能力,形成對中小企業的競爭優勢,部分企業已實現冷鏈運輸全程可視化監控,將貨物損耗率降低至行業平均水平的三分之一以下。

在頭部企業的擠壓下,中小企業面臨技術升級與資金鍊的雙重壓力,紛紛選擇差異化生存與垂直深耕策略。部分企業聚焦高端細分市場,如醫藥冷鏈、高端食材冷鏈等高附加值領域;部分企業深耕區域性服務,通過紮根本地市場,提供靈活、高效的定製化服務;還有部分企業專注於冷鏈包裝、冷鏈金融等細分環節的專業化服務。但整體來看,中小企業的生存空間正被逐步壓縮,未來五年行業將加速整合,缺乏核心競爭力的中小企業或被併購,或轉向專業化配套服務,而頭部企業將通過技術輸出與生態合作,進一步鞏固市場地位。

三、冷鏈物流技術趨勢:智能化與綠色化驅動行業升級

智能化技術正成為冷鏈物流行業降本增效的核心驅動力,推動行業從 「設備升級」 向 「系統重構」 轉型。未來五年,冷鏈物流行業將迎來三大技術變革:一是 AI 與大數據的深度應用,通過預測性維護、智能調度與路徑優化,降低運營成本;二是物聯網(IoT)設備的普及,實現冷鏈運輸全程溫度、濕度、位置等數據的實時監控;三是自動化與無人化技術的突破,如無人倉儲、無人配送等場景的落地,提升作業效率與安全性。預計到 2030 年,智能化技術將覆蓋 80% 以上的冷鏈物流環節,行業平均運營成本降低 20% 以上。目前已有部分企業通過 AI 算法優化配送路線,將車輛空駛率降低至 10% 以下;區塊鏈溯源技術的普及,則將冷鏈產品的質量追溯時間從數天縮短至分鐘級。

在 「雙碳」 目標的推動下,綠色化技術正從政策要求轉變為企業的市場競爭力,冷鏈物流行業綠色轉型加速推進。未來五年,行業將重點實現三大綠色突破:一是新能源車輛的普及,如電動冷藏車、氫能源冷藏車等的廣泛應用;二是綠色倉儲的建設,推廣光伏發電、地源熱泵等節能技術;三是循環包裝的推廣,採用可降解材料、共享托盤等降低資源消耗。綠色化技術不僅有助於企業降低碳排放,還能通過能效提升與成本優化形成新的競爭優勢,例如部分企業通過光伏倉儲與電動冷藏車的組合應用,將能源成本降低 30% 以上;循環包裝的推廣,則將包裝成本降低 50% 以上。

四、冷鏈物流區域布局:從東部集中向全國均衡梯度發展

東部地區作為中國冷鏈物流的核心區域,未來將以高端化與國際化為發展方向。一方面,依託長三角、珠三角等經濟圈的消費升級需求,大力發展醫藥冷鏈、高端食材冷鏈等高附加值服務;另一方面,藉助自貿區、跨境電商等政策紅利,加速冷鏈物流的國際化布局,打造全球冷鏈樞紐。預計到 2030 年,東部地區冷鏈物流市場規模將突破 5000 億元,占全國市場的 55% 以上。消費升級與產業升級的雙重疊加成為核心驅動力,例如部分城市已實現進口生鮮的 「當日達」 服務,醫藥冷鏈的跨境運輸也成為新的增長點。

中西部地區正成為冷鏈物流行業的 「新藍海」,市場需求呈現爆發式增長。隨著 「鄉村振興」 戰略的推進與中西部消費市場的崛起,冷鏈物流在該區域的發展潛力持續釋放。未來五年,中西部地區將加速推進兩大突破:一是規模化倉儲與運輸網絡的建設,通過政策扶持與資本投入,縮小與東部地區的發展差距;二是區域性冷鏈樞紐的打造,依託交通樞紐與產業集群,形成輻射周邊地區的冷鏈服務網絡。中西部地區冷鏈物流市場規模增速將長期高於全國平均水平,預計到 2030 年,市場規模將突破 3000 億元,占全國市場的 35% 以上。消費潛力釋放與產業轉移的雙重驅動,使得農產品上行與工業品下行的雙向流通成為該區域冷鏈物流的重要增長點。

五、冷鏈物流發展前景:萬億市場下的機遇與挑戰

未來五年,中國冷鏈物流行業將迎來廣闊的發展空間,預計到 2030 年市場規模將突破 1.5 萬億元,年均複合增長率保持在 12% 以上。核心機遇主要來自三個方面:一是消費升級驅動高端需求增長,醫藥冷鏈、高端食材冷鏈、預製菜冷鏈等細分領域需求持續攀升;二是政策紅利釋放帶來規模化發展機遇,「十四五」 冷鏈物流發展規劃、鄉村振興戰略等政策的實施,為行業發展提供了有力支撐;三是技術變革催生效率提升機遇,智能化、綠色化技術的普及的,持續推動冷鏈物流行業降本增效,其中醫藥冷鏈、預製菜冷鏈、跨境冷鏈等新興領域將實現爆發式增長。

儘管前景向好,冷鏈物流行業仍面臨三大核心挑戰:一是成本壓力持續加大,燃油價格上漲、人力成本上升等因素直接影響企業盈利水平;二是標準體系尚不完善,冷鏈設備標準、服務標準等不統一,影響行業整體運行效率;三是區域發展失衡,中西部地區冷鏈設施覆蓋率低、運營效率不高,與東部地區存在明顯差距。應對這些挑戰,需要企業通過技術降本,藉助智能化與綠色化技術降低運營成本;通過標準共建,推動行業聯盟與政府合作,建立統一的標準體系;通過區域協同,加強跨區域合作與資源整合,縮小區域發展差距。

總結

中國報告大廳《2025-2030年中國冷鏈物流市場專題研究及市場前景預測評估報告》指出,2025 年作為冷鏈物流行業發展的關鍵節點,呈現出需求穩步增長、收入增速調整、競爭格局重塑、技術疊代加速、區域布局優化的鮮明特徵。冷鏈物流行業在需求規模與收入體量持續擴大的同時,正經歷從分散競爭到寡頭主導的格局轉變,智能化與綠色化成為行業升級的核心驅動力,區域發展逐步從東部集中走向全國均衡。未來,隨著消費升級、政策扶持與技術創新的持續發力,冷鏈物流行業將邁向萬億市場規模,醫藥冷鏈、預製菜冷鏈等新興領域與中西部地區市場將成為核心增長點。同時,行業也需應對成本壓力、標準缺失與區域失衡等挑戰,通過技術創新、標準共建與區域協同實現高質量發展,在變革與突破中開啟冷鏈物流行業的全新發展階段。